Недавно наткнулся на статью одного товарища о том, как он делает деньги из воздуха. Он использует заемные средства с кредитных карт в грейс период, т.е. бесплатно, размещает средства на вкладах и накопительных счетах. Доход от таких операций он инвестирует. Получается что-то вроде инвестиций в кредит.

Вдохновившись этой идеей, я перевел 100 тысяч рублей с соей кредитной карты на накопительный счет под 17% годовых.

Кредитная карта Тинькофф позволяет перевести с нее такую сумму без комиссии и использовать средства без процентов в льготный период.

Доход от такого хода получается не большой - 1.4 тысячи рублей в месяц. Я бы даже сказал - не интересный доход. Все равно нужно уделять этому внимание, вовремя гасить средства в грейс период, чтобы не платить проценты. Отслеживать даты платежей… В общем-то, даже такая не пыльная, но ответственная работа, должна стоить больше, подумал я и начал искать варианты ускорить мое обогащение на средства кредитной карты.

Биржа. Фонды. Деньги

Мое внимание привлек фонд денежного рынка от ВТБ:

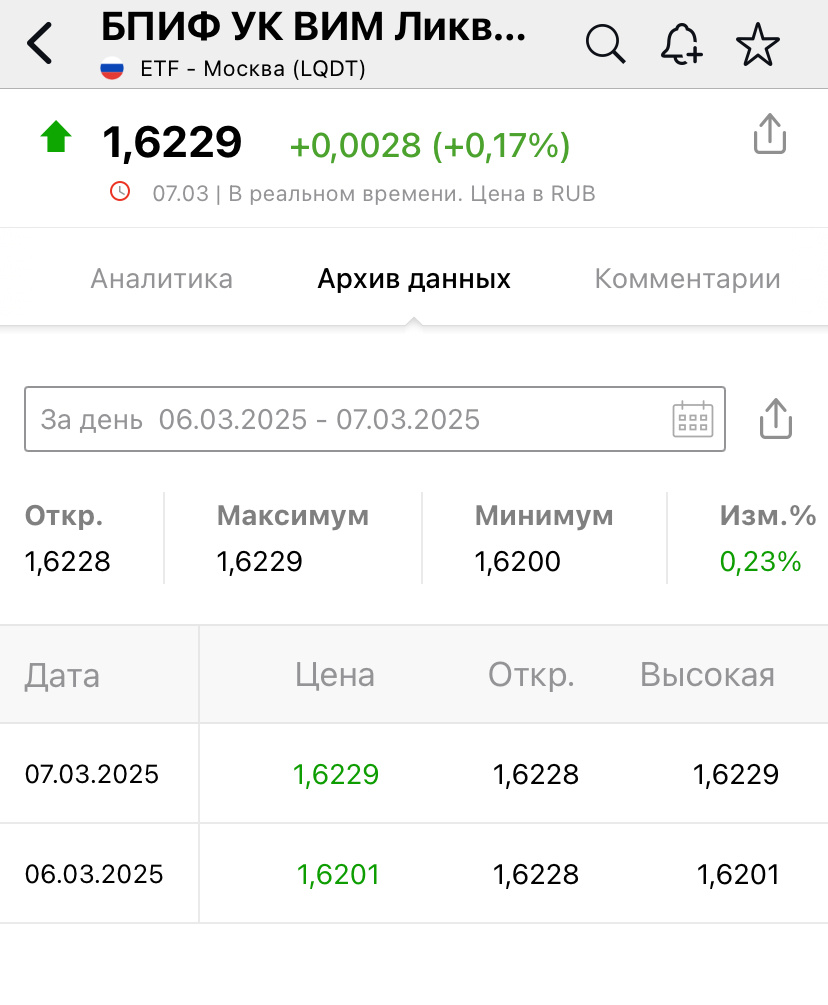

Фонд Ликвидность (LQDT), RU000A1014L8

Этот фонд является в некотором роде аналогом накопительного счета. Его стоимость прирастает ежедневно из расчета примерно +/- на величину ключевой ставки / 365. На момент написания статьи это примерно 0,05 - 0,06 % ежедневно, что на длинной дистанции дает доходность около 20% годовых. Минус налоги и комиссии, конечно.

Такое равномерное изменение цены происходит ежедневно, за исключением четверга. Это происходит из-за особенностей расчетов на бирже (T1). В ночь с четверга на пятницу цена фонда увеличивается сразу за три дня. Учитывается перенос позиции через выходные. Расчет по паям лота проданным / купленным в пятницу происходит на следующий рабочий день, в понедельник. А значит цена фонда увеличивается на 0,15-0,18% за один день с четверга на пятницу.

Выходит, если купить фонд в четверг и продать в пятницу, можно забрать 0,15 % за один день? Это примерно 55 % годовых? А если при этом еще воспользоваться плечом, подключив маржинальную торговлю? У ВТБ брокера перенос необеспеченной позиции стоит всего 27,9 % годовых. Т.е. примерно половина от моего дохода от роста цены фонда с четверга на пятницу …

Это не совсем так. Оказывается есть нюанс.

Дело в том, что продать в пятницу паи фонда, купленные в четверг можно. А вот деньги вывести получится только в понедельник - на следующий рабочий день, когда пройдут расчеты по сделке. При использовании плеча, маржинальной торговле, брокер посчитает комиссию также за 3 дня. Таким образом перенос необеспеченой позиции с четверга на пятницу обойдется в 27,9 / 365 * 3 = 0,23 %.

Получается, при пользовании кредитным плечом с каждой тысячи рублей мы отдаем 2,29 рублей комиссии за маржинальную торговлю, а зарабатываем от роста цены только 1,5 рублей, и остаемся в минусе на 0,79 рублей. А это совсем не то, что хотелось бы получить.

Если не пользоваться кредитным плечом, то доход тоже не кажется привлекательным. За 4 дня «торговли» фондом с четверга до понедельника мы получаем жалкие 0,15 %. В годовым выражении это совсем немного 0,15 / 4 * 365 = 13,67 % годовых. Это даже ниже дохода по накопительному счету. 😥

Вместо вывода

Получается, что не получается заработать таким нехитрым способом.

Описанные выше мысли проверены опытны путем. Получен отрицательный финансовый результат, а значит опять опыт.