Хочу напомнить, что в Дзене выходят только статьи. Остальная информация публикуется в Телеграмме, так что если хотите получать актуальные новости, дивидендные календари и тд., подписывайтесь!

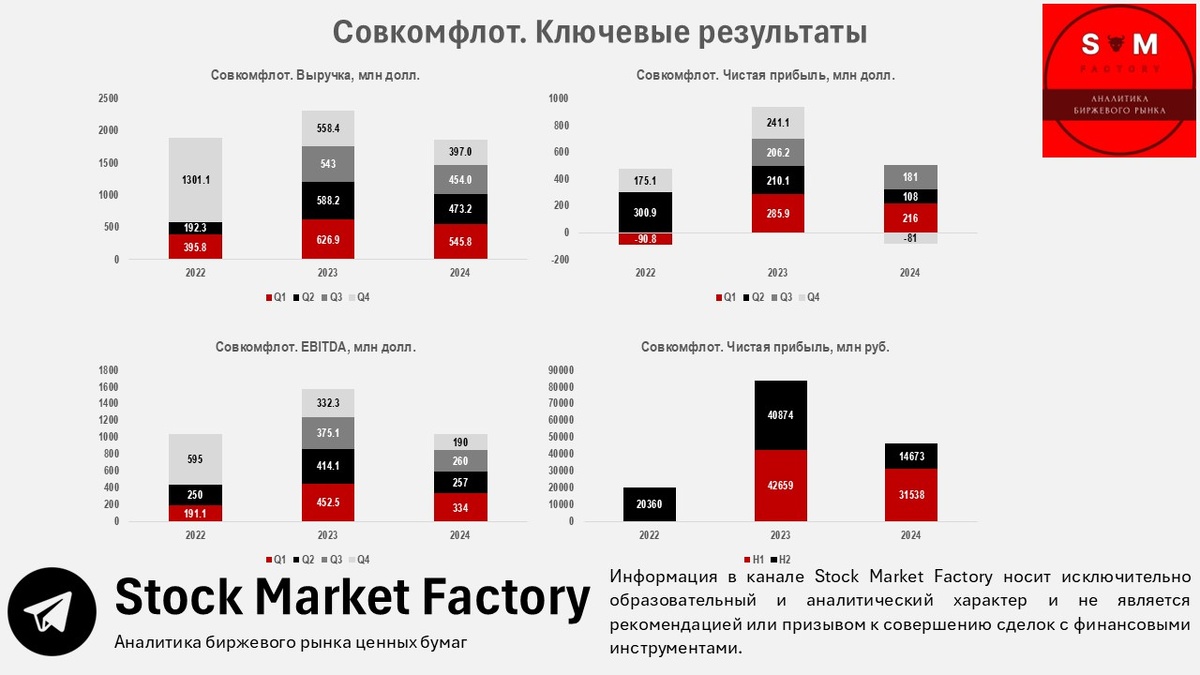

Сегодня логистическая компания Совкомфлот опубликовала результаты своей деятельности за 4 квартал и 2024 год. Финансовые результаты оказались существенно хуже ожиданий, даже несмотря на ощутимую девальвацию в конце года.

👉 Основные финансовые результаты:

— Выручка уменьшилась на 19,3% до $1,87 млрд за счет введенных санкционных ограничений в отношении компании;

— EBITDA сократилась на 33,7% до $1,04 млрд;

— Чистая прибыль снизилась на 55,0% до $424,4 млн, а по итогам 4 квартала компания вообще продемонстрировала убыток в размере $81 млн;

— Удручающие результаты по чистой прибыли в основном объясняются существенным увеличением амортизационных отчислений, которые по итогам 4 квартала превысили $200 млн, а также разовым убытком от прекращения признания активов в размере $68,9 млн.

👉 Активы и долговая нагрузка:

— За прошедший период у компании произошло существенное сокращение активов. Валюта баланса уменьшилась на 4,51% до $6,68 млрд за счет сокращения внеоборотных активов из-за статьи "Суда в эксплуатации". В данном случае стоит сделать оговорку, что амортизационные списания могут не совпадать с реальным состоянием флота. То есть, актив уже обесценен, но осуществляет операционную деятельность и может быть продан;

— Без учета срочных банковских депозитов долговая нагрузка за прошедший год существенно улучшилась и по итогам периода составила всего $180,4 млн. Сами срочные банковские депозиты незначительно сократились по итогам года до $170,1 млн.

👉 Дивиденды:

— В пресс-релизе менеджмент заявил, что рекомендации в отношении распределения прибыли и выплате дивидендов по результатам 2024 года будут определяться советом директоров в рамках действующей дивидендной политики Компании, принимая во внимание актуальное финансовое положение Компании и руководствуясь принципом достаточности капитала для обеспечения стратегического развития Компании, в т.ч. в контексте новых санкционных ограничений;

— Опираясь на действующую Дивидендную политику, которая подразумевает выплату 50% скорректированной чистой прибыли, дивиденд за 2024 год может составить 9,73 руб., что при текущей цене 91,2 руб. дает 10,67% дивидендной доходности.

👉 Мой комментарий:

— С учетом объема введенных санкционных ограничений, Совкомфлот демонстрирует неплохие результаты. Убыток в 4 квартале во многом объясняется разовыми факторами (существенный рост амортизационных отчислений и убыток от прекращения признания активов);

— За счет разницы в процентных ставках между кредитами и депозитами, где размещены деньги компании, Совкомфлот продолжает хорошо зарабатывать на данных статьях. По итогам года разница составляет практически 100%;

— У компании околонулевой долг. Даже несмотря на ухудшение операционных результатов, компания сможет спокойно обслуживать займы;

— Тем не менее, учитывая введенные ограничения после отчетной даты, в 2025 году компанию ожидает продолжение тенденции ухудшения финансовых результатов. Более того, компания может отклониться от своей Дивидендной политики, если результаты за 1 квартал окажутся сильно хуже ожиданий, чтобы не подрывать стратегические цели Общества

— Резюмируя, приобретение ценных бумаг логистической компании не является рациональным действием ввиду дальнейшего ухудшения операционных результатов и роста вероятности сокращения дивидендных выплат. Полный масштаб операционных проблем бизнеса будет понятен по итогам 1 полугодия 2025 года.