Финансовая передышка для всех — мечта или риск?

В декабре 2025 года Госдума начала рассмотрение скандального законопроекта, который может разрешить россиянам брать кредитные каникулы раз в пять лет — без доказательств потери дохода или форс-мажора. Если инициатива будет принята, заёмщики смогут приостанавливать выплаты по ипотеке, потребительским кредитам и займам МФО на срок до 6 месяцев. Но как это отразится на ставках, банках и экономике? И кому выгодна такая «передышка»? Разбираемся в деталях.

Суть законопроекта: Что предлагают депутаты?

Инициатива, внесенная Комитетом по финансовому рынку, предполагает:

- Право на отсрочку каждые 5 лет для всех видов кредитов (кроме автострахования).

- Автоматическое одобрение каникул без справок о доходах или уведомления работодателя.

- Запрет банкам начислять штрафы и пени в период каникул.

Сроки:

- Для ипотеки — до 12 месяцев;

- Для потребительских кредитов — до 6 месяцев;

- Для МФО — до 3 месяцев.

Важно! После каникул срок кредита продлевается, а процентная ставка сохраняется. Но эксперты прогнозируют рост ставок для новых займов на 2–3 пункта.

Почему это нужно? Мнение авторов инициативы

Анатолий Аксаков, глава профильного комитета Госдумы:

«Цель — снизить долговую нагрузку и дать людям возможность перезагрузить финансовое планирование. Например, накопить на образование детей или ремонт без риска просрочек».

Статистика в поддержку:

- 45% россиян имеют 2 и более кредита (данные ЦБ за 2024 год);

- Каждый третий заёмщик тратит на выплаты более 40% дохода.

Опасения банков и скрытые угрозы

Финансовые организации выступают против, аргументируя это рисками:

- Убытки: По оценке Ассоциации российских банков, внедрение каникул приведёт к потерям до 500 млрд рублей в год.

- Рост ставок: Чтобы компенсировать риски, банки могут повысить проценты по новым кредитам.

- Злоупотребления: Заёмщики могут брать каникулы «на всякий случай», даже без реальной необходимости.

Пример: В 2023 году в Казахстане ввели аналогичный механизм. Через год ставки по потребительским кредитам выросли на 4%, а число одобренных заявок упало на 30%.

Как получить кредитные каникулы? Пошаговая инструкция

Если закон примут, процедура будет такой:

Шаг 1. Подайте уведомление

Через мобильное приложение банка или портал Госуслуги → раздел «Кредиты».

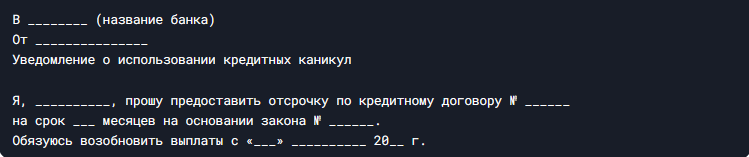

Шаблон заявления:

Шаг 2. Дождитесь подтверждения

Банк обязан ответить в течение 5 рабочих дней. Отказ возможен только при нарушении 5-летнего интервала.

Шаг 3. Приостановите платежи

После подтверждения вы автоматически получаете отсрочку. Проверить статус можно через Личный кабинет ЦБ.

Юридические ловушки: На что обратить внимание?

- Страховка: Каникулы не отменяют обязанность платить страховые взносы.

- Залоговое имущество: Банк вправе потребовать дополнительное обеспечение по ипотеке.

- Кредитная история: Отсрочка будет отмечена в БКИ, но не повлияет на скоринг.

Важно! Если банк нарушает условия, подайте жалобу через онлайн-приёмную ЦБ или иск в суд по образцу (скачать).

Международный опыт: Где это работает?

- Франция: «Кредитные каникулы» до 2 лет при рождении ребенка или потере работы.

- Япония: Граждане могут раз в 7 лет заморозить выплаты на 12 месяцев, но только по ипотеке.

- Бразилия: Отсрочка доступна при стихийных бедствиях, но банки повышают ставки на 5%.

Российские нюансы: В отличие от других стран, инициатива не привязана к жизненным обстоятельствам, что повышает риски для финансовой системы.

Мнения экспертов: Кому выгоден закон?

Елена Кравец, экономист РАНХиГС:

«Каникулы — это палка о двух концах. Семьи снизят стресс, но банки начнут выдавать меньше кредитов малому бизнесу, где риски выше».

Игорь Сафонов, юрист «Право и защита»:

«Законопроект сырой. Нет чёткого механизма, как продлевать срок кредита. Это приведёт к судебным спорам».

Альтернатива: Что делать, если каникулы не одобрят?

- Реструктуризация — уже сейчас можно снизить платежи через банк, доказав сложную ситуацию.

- Рефинансирование — объедините несколько кредитов в один с меньшей ставкой.

Прогнозы: Как изменится рынок к 2030 году?

- Рост доли микрофинансирования — МФО компенсируют риски за счёт высоких ставок.

- Развитие P2P-кредитования — граждане будут одалживать друг другу в обход банков.

- Ужесточение проверок — биометрия и анализ соцсетей станут нормой при выдаче кредитов.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.