Почему разморозка пенсий — главная финансовая новость года?

В 2025 году россияне впервые за 11 лет получили доступ к замороженным пенсионным накоплениям. Согласно закону № 567-ФЗ, с 1 сентября граждане могут разово получить до 412 тыс. рублей или перевести средства в НПФ для увеличения будущей пенсии. Как это решение повлияет на рынок негосударственных пенсионных фондов и какие риски стоит учесть? Разбираемся в деталях.

История вопроса: Почему накопления замораживали?

С 2014 года 6% от зарплаты граждан автоматически направлялись не в накопительную часть пенсии, а в страховую — для покрытия дефицита Пенсионного фонда. Это лишило россиян:

- Выбора УК или НПФ для управления деньгами;

- Дохода от инвестиций (средняя доходность НПФ в 2010–2014 гг. — 8,5% годовых).

К 2025 году в «заморозке» оказалось 19 трлн рублей — почти 40% всех пенсионных накоплений.

Что изменил закон № 567-ФЗ? Главные пункты

- Разовая выплата до 412 тыс. рублей (не облагается налогом).

- Реструктуризация накоплений:

Перевод в НПФ с гарантированной доходностью от 6% годовых;

Конвертация в баллы для увеличения страховой пенсии. - Возобновление ежемесячных отчислений в накопительную часть с 2026 года (2% от зарплаты).

Важно! Получить деньги могут граждане 1967–2007 годов рождения, участвовавшие в системе до 2014 года.

Как получить свои 412 тысяч? Пошаговая инструкция

Шаг 1. Проверьте сумму накоплений

Запросите выписку через:

- Личный кабинет на Госуслугах → раздел «Пенсионные накопления»;

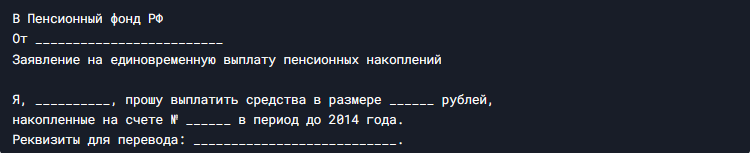

Шаг 2. Выберите вариант распоряжения деньгами

Шаблон заявления на выплату:

Шаг 3. Дождитесь перевода

Срок обработки заявления — до 30 дней. При отказе (например, из-за ошибок в документах) можно подать жалобу через онлайн-приемную ПФР.

Что это значит для НПФ? Прогнозы и риски

Позитивные изменения:

- Приток капитала: За сентябрь 2025 года в НПФ поступило 1,2 трлн рублей — в 3 раза больше, чем за весь 2024 год.

- Новые продукты: Фонды запускают ИИ-советники для выбора стратегии (например, «СберНПФ» предлагает алгоритм SmartPension).

- Конкуренция: Доходность ведущих НПФ выросла до 9–11% благодаря инвестициям в инфраструктурные облигации.

Риски:

- Досрочные закрытия счетов: 23% россиян сразу вывели деньги, что создало нагрузку на ликвидность фондов.

- Мошенничество: Участились случаи поддельных писем от НПФ с предложением «ускоренного перевода».

Совет: Перед выбором фонда проверьте его лицензию на сайте ЦБ РФ и читайте отзывы на Banki.ru.

Мнения экспертов: «Это перезагрузка пенсионной системы»

Галина Морозова, глава НПФ «Будущее»:

«Разморозка вернула людям веру в накопления. Уже 40% клиентов переводят средства обратно в НПФ, предпочитая долгосрочный рост».

Игорь Николаев, экономист РАНХиГС:

«Главный вызов — инфляция. Если доходность НПФ не превысит 7%, реальная ценность накоплений будет снижаться».

Международный опыт: Как сохранить пенсию?

- США: 401(k)-счета позволяют инвестировать в акции и криптовалюту.

- Германия: Государство доплачивает 25% к частным пенсионным взносам.

- Казахстан: Введена обязательная накопительная система с гарантией возврата вклада.

Российские инновации 2025:

- НПФ «Открытие» запустил пенсионный ИИС с льготным налогообложением.

- В тестировании — блокчейн-платформа PensionChain для мгновенных переводов между фондами.

Что делать с полученными деньгами? 5 стратегий от финансовых советников

- Инвестируйте в недвижимость: Ипотека под 5% для участников накопительной системы (программа «Семейный дом»).

- Купите ОФЗ-н: Облигации с доходностью 8,5% и льготным налогообложением.

- Откройте вклад в «пенсионном» банке (например, «Дом.РФ» дает +1% к ставке).

- Оплатите обучение: Можно использовать маткапитал, доплатив средствами из накоплений.

- Переведите в НПФ: Если вы готовы ждать — это лучший вариант для защиты от инфляции.

Проблемы и споры: Когда обращаться в суд?

С сентября 2025 года в суды подано 12 тыс. исков из-за:

- Технических ошибок СФР (например, «потеря» накоплений мигрантов 2000-х);

- Недобросовестных действий НПФ (навязывание страховок при переводе средств).

Как защититься:

- Сохраняйте все уведомления от ПФР и НПФ.

- Если вам отказывают в выплате, требуйте письменное обоснование и обращайтесь к юристу.

Заключение: Будет ли вторая волна заморозки?

Возврат накоплений — лишь первый шаг. Чтобы система заработала, нужно:

- Восстановить доверие через прозрачность инвестиций НПФ.

- Стимулировать молодежь подключаться к накопительной системе (например, через гранты за ранние взносы).

- Урегулировать вопросы наследования пенсионных счетов.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Пока Минфин обещает, что новые заморозки не планируются. Но эксперты советуют не хранить все средства в одном месте — диверсифицируйте риски.