Одно из важнейших финансовых решений, которые вам предстоит принять, — это распределение вашего инвестиционного портфеля между различными классами активов с течением времени. По мере взросления ваши финансовые приоритеты, вероятно, будут меняться. Вопрос в том: как ваша инвестиционная стратегия должна адаптироваться к этим изменениям?

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут.

Классический подход: "100 минус ваш возраст"

Один из наиболее распространенных подходов — это правило "100 минус ваш возраст" (или вариант "110 минус ваш возраст"), которое помогает определить, какую долю портфеля стоит держать в акциях.

- Например, если вам 25 лет, то согласно этому правилу 75% портфеля должно быть в акциях (100 – 25 = 75), а 25% в облигациях.

- Если вам 50 лет, то 50% в акциях и 50% в облигациях.

- Если использовать вариант "110 минус ваш возраст", то в 25 лет в акциях будет 85%, а в 50 лет — 60%.

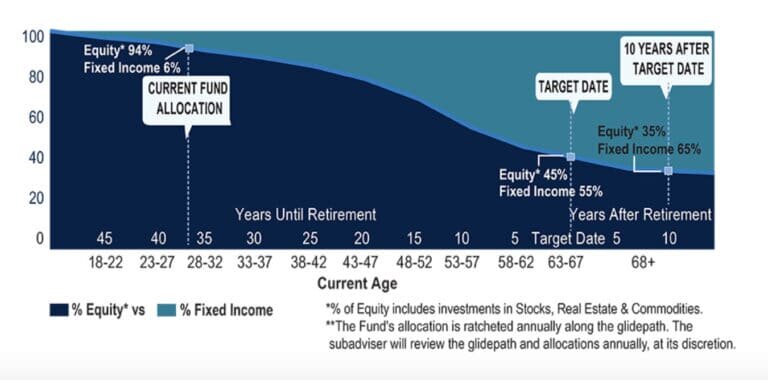

Другой популярный вариант — целевые фонды с датой выхода на пенсию. Эти фонды автоматически перераспределяют активы в сторону облигаций по мере приближения к предполагаемой дате выхода на пенсию. Например, фонд с целевой датой 2060 года может начинать с 95% акций в 20 лет и снижать их долю до 45% к 65 годам.

Оба этих подхода основаны на логике, что молодые инвесторы могут позволить себе больше риска (акции), поскольку у них больше времени на восстановление после возможных убытков, а с возрастом стоит становиться более консервативным.

Однако, если мы изменим взгляд на риск, можно подойти к этому вопросу еще более разумно.

Риск в портфеле vs. Риск в жизни

Большинство рекомендаций по распределению активов основаны исключительно на риске в инвестиционном портфеле. Однако финансовые риски выходят далеко за рамки брокерского счета. Если учитывать общий контекст жизни, можно прийти к неожиданным выводам, которые не всегда совпадают с традиционными правилами распределения активов.

Например, вместо того, чтобы минимизировать долю акций в старости, возможно, стоит делать это в период наибольших обязательств. Для многих людей это не 65 лет, а середина карьеры, когда у них растет семья.

Да, 45-летний человек имеет еще 20 лет, чтобы пережить рыночные спады, но у него также больше текущих расходов — ипотека, дети, образование и т. д. В то время как 65-летний пенсионер, возможно, уже выплатил ипотеку и имеет меньшие финансовые обязательства.

Если учитывать эти жизненные риски, то ваша стратегия распределения активов может отличаться от стандартных подходов.

Ваши 20-е: терпимость к риску, карьера и финансовые привычки

Ваши 20-е — это время, когда вы начинаете карьеру и инвестиционный путь. Это имеет три важных последствия для вашего портфеля:

- Вы можете экспериментировать с риском. В молодости у вас, вероятно, меньше денег, чем будет позже. Ошибки в инвестициях менее критичны.

Можно пробовать разные уровни риска, переживать падения рынка и анализировать свою реакцию.

Главное — не делать ложные выводы. Например, если вы начали инвестировать в период роста рынка, вы можете переоценить свою толерантность к риску. - Фокус на карьере важнее, чем на инвестициях. В 20 лет сумма вложений не так важна, как рост дохода.

Например, 10% доходности с 1,000—этовсего1,000—этовсего100, что эквивалентно одному вечеру в баре.

Лучше тратить время на повышение квалификации и рост зарплаты, чем на анализ инвестиций. - Вырабатывайте полезные финансовые привычки.

Регулярные инвестиции с молодости приведут к большему капиталу в будущем.

Ваши 30-е: инвестиции с учетом жизненных решений

В 30 лет ваш доход, скорее всего, выше, чем в 20, а ваш портфель стал больше. Однако теперь появляются большие финансовые цели: свадьба, покупка жилья, рождение детей.

Как подготовиться к этим расходам?

- Отложенные наличные средства. Если крупная покупка планируется в ближайшие 3 года, лучше хранить деньги в наличных или краткосрочных облигациях.

Если цель через 3–5 лет, можно добавить облигации с более длинным сроком.

Если цель более чем через 5 лет, можно вложить часть средств в акции. - Снижение риска в портфеле на время. Вместо того чтобы выделять отдельные деньги на крупную покупку, можно временно снизить риск в общем портфеле.

Но это требует продажи активов в нужный момент, что может привести к налоговым последствиям.

В 30 лет важно приоритизировать финансовые цели и понимать, какие из них важнее всего.

Ваши 40-е и 50-е: снижение риска

В этот период ваши расходы достигают пика — ипотека, дети, образование, медицинские расходы. Поэтому важно:

- Иметь правильную страховку. Разобраться в условиях страхования жилья, здоровья и жизни.

Рассмотреть страхование от ответственности (umbrella policy). - Увеличить резервный фонд. В 20 лет достаточно 3–6 месяцев расходов, но в 40–50 лет стоит увеличить его до 1 года.

- Снизить риск в портфеле. Например, перейти с 80/20 (акции/облигации) на 70/30.

Главное — не максимизировать доходность, а минимизировать вероятность крупных потерь.

Ваши 60-е и старше: "финансовый эндшпиль"

В 60 лет стратегия распределения активов становится индивидуальной.

- Если ваша цель — оставить наследство, можно сохранить большую долю акций.

- Если у вас много обязательств или проблемы со здоровьем, стоит быть более консервативным.

Исторические данные показывают, что чем больше акций в портфеле, тем выше доходность, но и выше риски. Например:

- 80/20 (акции/облигации) может дать среднюю доходность 9%, но с возможными просадками до -35%.

- 60/40 — доходность 7%, но с меньшими рисками.

Выбор зависит от ваших целей, доходов, расходов и общей финансовой ситуации.

Вывод: выбирайте стратегию под себя

Возраст — важный фактор, но не единственный. Ваш риск-профиль, доходы, расходы и жизненные обстоятельства должны влиять на ваш портфель.

Главное правило: не подстраивайте жизнь под инвестиции, а подстраивайте инвестиции под жизнь.

__________________________________

Я воспринимаю все свои действия в мире инвестиций как обучение. Я дилетант, далек от профессионализма, и не собираюсь никому раздавать советы. Ни при каких условиях не является рекомендацией или навязыванием чего бы то ни было кому бы то ни было.