Создание семейного бюджета — это не просто учет доходов и расходов. Это стратегия, которая помогает управлять финансами, избегать долгов и достичь общих целей.

Однако многие семьи сталкиваются с трудностями, не зная, с чего начать. В этой статье мы разберем пошаговый план, который превратит хаос финансов в систему, дающую стабильность и свободу.

Шаг 1. Проведите полный аудит финансового состояния

Первым делом соберите все финансовые документы: выписки с банковских счетов, чеки, квитанции, кредитные договоры, зарплатные ведомости. Не забудьте про «маленькие» расходы — например, кофе по утрам или онлайн-подписки.

Как действовать:

- Анализ доходов: Перечислите все источники дохода семьи (зарплаты, дополнительный заработок, дивиденды). Учитывайте ежемесячные и разовые поступления.

- Классификация расходов: Разделите траты на категории:Обязательные (кредиты, ипотека, коммунальные платежи, страховки, еда, лекарства).

Допустимые (транспорт, развлечения, одежда, путешествия).

Непредвиденные (ремонты, дорожные расходы, срочные покупки). - Используйте инструменты: Для учета подойдут таблицы Excel, приложения (например, «Домашние деньги», «Мой бюджет») или даже блокнот. Важно фиксировать каждую трату, даже мелкую.

Пример: Если ваша семья тратит 1000 рублей в месяц на кофе, это 12 000 рублей в год. Такие «маленькие» суммы могут стать частью накоплений или инвестиций.

Шаг 2. Согласуйте семейные финансовые цели

Финансовая цель — это мотивация для соблюдения бюджета. Обсудите с семьей, что важнее: образование детей, отдых, покупка недвижимости или пенсия. Разделите цели на краткосрочные (до года) и долгосрочные (более 5 лет).

Как действовать:

- Краткосрочные цели: Накопление на отпуск, ремонт автомобиля, приобретение бытовой техники.

- Долгосрочные цели: Покупка дома, образование детей, создание фонда на старость.

- Определите приоритеты: Проголосуйте, если мнения расходятся. Например, 70% доходов на обязательные расходы, 20% на накопления, 10% на «радости».

- Пример формулировки цели: «Сэкономить 50 000 рублей за 6 месяцев для ремонта кухни».

Шаг 3. Создайте реалистичный бюджетный план

На основе данных из аудита и целей составьте план распределения средств. Следуйте принципу 50/30/20 :

- 50% дохода — на обязательные расходы.

- 30% — на допустимые траты (развлечения, хобби).

- 20% — на накопления и погашение долгов.

Как детализировать бюджет:

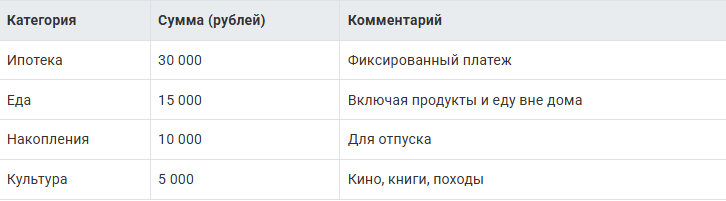

- Бюджетная таблица:

- Автоматизируйте платежи: Установите автоплатежи по кредитам и коммунальным счетам, чтобы не пропустить сроки.

- Запас на непредвиденное: Выделите 5–10% дохода на «черный день». Например, 5 000 рублей в месяц — это 60 000 рублей за год.

Шаг 4. Отслеживайте расходы и корректируйте план

Бюджет требует регулярного контроля. Проверяйте траты каждую неделю или в конце месяца. Используйте приложения, которые автоматически группируют расходы, или ведите ручной отчет.

Как действовать:

- Еженедельная проверка: Сравните фактические расходы с планом. Например, если на еду потрачено на 3000 рублей больше, найдите, где сэкономить (например, сократите доставку еды).

- Месячный анализ: В конце месяца подводите итоги. Если накопления не растут, пересмотрите категории допустимых расходов.

- Семейные собрания: Обсуждайте результаты раз в месяц. Вовлеките всех членов семьи, чтобы они чувствовали ответственность за бюджет.

Пример корректировки: Если на отпуск выделяли 10 000 рублей в месяц, но тратите 12 000, увеличьте накопления за счет сокращения развлечений.

Шаг 5. Автоматизируйте процессы и развивайте дисциплину

Постоянное вмешательство в бюджет приводит к ошибкам. Автоматизируйте рутину, чтобы экономить время и силы.

Как действовать:

- Автоплатежи: Подключите оплату счетов через банк или приложения.

- Счета для накоплений: Откройте отдельный счет для целевых сбережений и настройте ежемесячное пополнение.

- Приложения для контроля: Используйте «Расписания» (Google Calendar) для напоминаний о платежах или «Тинькофф Бюджет» для отслеживания расходов.

- Создайте «правила»: Например:«Не тратить без плана». — «Любая покупка свыше 5000 рублей обсуждается с семьей».

Заключение

Семейный бюджет — это не ограничение, а инструмент свободы. Следуя этим 5 шагам, вы:

- Избегаете долгов и стресса.

- Планируете будущее с уверенностью.

- Учитесь ценить совместные усилия семьи.

Начните с аудита, согласуйте цели, создайте план, отслеживайте результаты и автоматизируйте процессы. Даже небольшие изменения приведут к большим результатам через несколько месяцев.

Помните: финансовая дисциплина — это привычка, которую можно и нужно развивать вместе.

P.S.Не бойтесь ошибок. Если в первый месяц бюджет сорвался — это нормально. Важно вовремя скорректировать план и продолжать двигаться к целям. Удачи в вашем пути к финансовой свободе!