Мобильные ТелеСистемы (МТС) — ведущая компания в России и СНГ, предоставляющая услуги связи, цифровые сервисы (AdTech, облачные технологии), финансовые решения через МТС Банк и кикшеринг через "Юрент". Свыше 82,4 млн абонентов в России делают МТС не только лидером телекома, но и игроком с многосегментной моделью доходов . В 2024 году выручка компании выросла на 16,1% , а дивидендная политика гарантирует стабильность для инвесторов.

Текущая ситуация: Результаты 2024 года

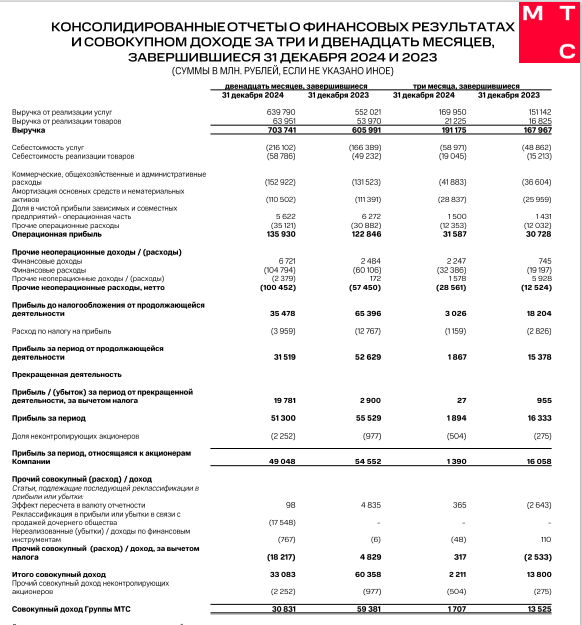

Финансовые показатели за 2024 год:

- Выручка : 703,7 млрд руб. (+16,1% г/г), рост во всех сегментах:Услуги связи (+13,8% в 4 квартале), Розница (продажи устройств), Финтех (розничный кредитный портфель +26,6% в годовом исчислении), AdTech (рекламные технологии), где рост доходов превысил 50%.

- Чистая прибыль : 51,3 млрд руб. (-7,6% г/г) из-за увеличения процентных расходов (+25% г/г) и переоценки финансовых инструментов.

- OIBDA : 60,4 млрд руб. за 4 квартал (+6,6% г/г), что подтверждает устойчивость операционного бизнеса.

Капитальные затраты (CAPEX) сократились на 8,6% в 2024 году и планируются к снижению еще на 10–15% в 2025 . Это позволит улучшить свободный денежный поток и снизить зависимость от внешних заимствований.

Долговая нагрузка: Чистый долг вырос до 477,1 млрд руб. , но соотношение долга к OIBDA остается стабильным — 1,9x . МТС не имеет валютных долгов, что снижает риск девальвации, а плавающие ставки по кредитам могут стать позитивным фактором при снижении ключевой ставки ЦБ.

Фундаментальные драйверы роста

Дивидендная политика: 14% доходности

МТС гарантирует выплату не менее 35 руб. на акцию ежегодно (новая политика, утвержденная в 2024 году). При текущей цене акции 245 руб. это дает 14% дивидендной доходности. Для сравнения: Ростелеком предлагает 8,6–9,5%.

Рост новых активов и IPO-планы

- AdTech : Сегмент вырос на 50% в 2024 году и оценивается в 10–15 млрд руб.. Гендиректор МТС Инесса Галактионова подтвердила планы IPO этого актива в 2025 году. Успешное размещение может усилить капитализацию МТС и привлечь новых инвесторов.

- Юрент (кикшеринг) : С начала 2024 года количество пользователей выросло на 300% , а охват городов достиг 50+. IPO Юрента также планируется в 2025 году, что добавит ликвидности и покажет рынку потенциал новых направлений.

Защита от инфляции

МТС имеет право повышать тарифы на уровень инфляции (в 2024 году +15,5%). Это гарантирует сохранение реальных доходов даже при росте цен.

Снижение ставок как катализатор роста

Высокие процентные расходы (RUONIA до 21%) тяготят прибыль. Однако, если ЦБ снизит ключевую ставку в 2025–2026 гг., МТС может улучшить рентабельность. Например, при снижении ставки с 21% до 15% EBITDA увеличится на 2–3%.

Технический анализ акций МТС

Целевая цена и текущая динамика

- Текущая цена: 244,55 руб. (на 6 марта 2025).

- Целевая цена: 300 руб. к 2026 году (рост на 20%). Это соответствует историческому соотношению цены акции к выручке на акцию (сейчас 29% ниже среднего).

- Динамика за последние 2 года: Акции находятся на уровне начала и конца 2023 года. В 2024 году цена колебалась между 236 и 321 руб., но в конце года стабилизировалась около 250 руб. В настоящее время мы закрывает ГЭП июля 2024 года.

Уровни поддержки и сопротивления

- Поддержка: 236–240 руб. (уровень, который уже тестировался в начале февраля 2025).

- Сопротивление: 255.5–260 руб. (преграда для роста в краткосрочной перспективе).

- Долгосрочный тренд: Восходящий, так как компания демонстрирует стабильный рост выручки и OIBDA.

Риски

- Высокий долг: Чистый долг 477 млрд руб., но покрытие OIBDA остается приемлемым (1,9x).

- Сезонность AdTech: Рост доходов в рекламном бизнесе может замедлиться в низкий сезон.

- Конкуренция: Рынок цифровых сервисов насыщен (например, Яндекс, Mail.ru).

Прогнозы и сравнение с конкурентами

Выводы:

- МТС превосходит Ростелеком по доходности и масштабам бизнеса.

- Дивиденды МТС в 2 раза выше, чем у конкурентов.

Рекомендации

Для дивидендных портфелей

- Покупать акции МТС как стабильный источник дохода.

- Дивидендная доходность 14% + потенциал роста цены к 300 руб. делает их привлекательными.

Для спекулятивных позиций

- Цель 300 руб. вероятна к концу 2025 года, но стоит ждать пробоя сопротивления 260 руб.

- Риск: коррекция до 225 руб. или ниже при росте ставок или провала IPO.

Диверсификация с облигациями МТС

- Облигации МТС-001P-28 дают доходность 21,99% при сроке 3 года.

- Рейтинг ruAAA гарантирует надежность.

Итог:

МТС — Показывает неплохие показатели, рост новых активов: IPO AdTech и Юрент добавят ликвидности. Дивиденды: 14% ежегодно.Повышение тарифов способствует защите от инфляции. Всвязи с чем существуют отличные перспективы роста к 300 руб. уже к концу 2025 года. Неплохой актив для долгосрочных перспектив с надеждой снижения ставок ЦБ.

Если понравилась статья, то ставьте лайк, подписывайтесь на канал «Новости Инвестора», пересылайте наши публикации тем, кому это может быть полезно. Также у нас есть Телеграм канал, там больше полезной информации!

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.