Отсутствие потенциала роста результативности ФосАгро и рекордно маленькие дивиденды. Читайте и узнаете, почему у компании сейчас трудности, что нас ждёт впереди и как действовать сейчас.

Операционные результаты ФосАгро $PHOR за 2024 год

✅Производство удобрений в 2024 году = 11.8 млн тонн (в 2023 году = 11 млн тонн)

1кв. = 3.01 млн тонн

2кв. = 2.89 млн тонн (2 кв. по производству удобрений - худший в году)

3кв. = 2.90 млн тонн

4кв. = 2.97 млн тонн

✅Продажи удобрений в 2024 году = 11.9 млн тонн (в 2023 году = 11.4 млн тонн)

1кв. = 3.09 млн тонн

2кв. = 3.01 млн тонн

3кв. = 2.98 млн тонн

4кв. = 2.82 млн тонн (кв кв. по продаже удобрений - худший в году)

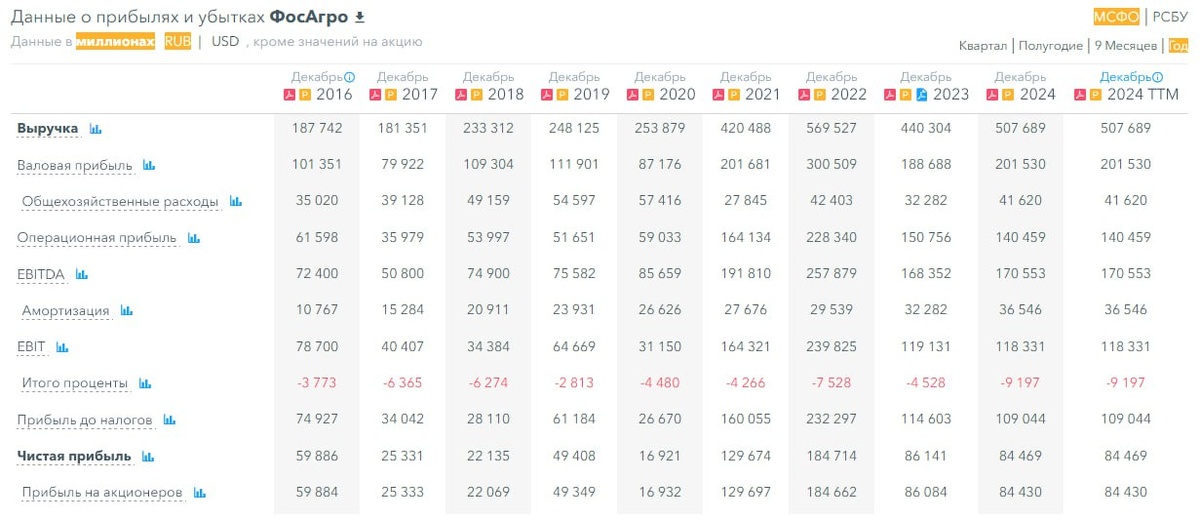

✅Выручка в 2024 году = 507.7 млрд рублей (в 2023 году = 440.3 млрд рублей)

❌Операционная прибыль в 2024 году = 140.5 млрд рублей (в 2023 году = 150.8 млрд рублей)

❗️Результаты по производству и продаже г/г позитивные, но операционная прибыль показала очень плохой результат. Инвестора боятся за будущее компании, тем самым не прогнозируют дальнейших положительных исходов.

👆Падение операционной прибыли связано с тем, что себестоимость продукции растет, а таргет на продажу количество/цена не сильно увеличился. В частности, падение связано с увеличением расходов на оплату труда и действия экспортных пошлин.

💬Компания объясняет слабые результаты по операционной прибыли так:

Произошел рост операционных расходов в первом квартале (они выросли на 30,4% - 89.5 млрд рублей). Рост долговой нагрузки (после выплаты дивидендов чистый долг компании достиг 325.3 млрд рублей), а так же внешние факторы (зарплаты, инфляция, удвоение таможенных пошлин и рост процентных расходов из-за высоких процентных ставок по долгам)

💸Дивиденды

ФосАгро старается стабильно радовать нас дивидендами, но колебания большие, нет стабильности - то рост, то падение.

2020 — 10.49%. 2021 — 10,49%, 2022 — 16,37%, 2023 — 14,01%, 2024 — 9,93%

В 2025 году дивиденды уже запланированы, будут они в апреле, доход составит 2,5% (171₽ на акцию)

📊Оценка ФосАгро

Учитывая текущие метрики и свежий отчет, я могу смело казать о том, что не жду большого роста по ФосАгро. Более того, индикаторы сейчас за падение (коррекцию). Акция будет дальше колебать на уровнях 7300~6300 и в моменте может выбросить наверх - но всё это может произойти на волне хайпа, которую сейчас не видно. Пока нет предпосылок для большого роста.

Справедливая цена акций ФосАгро на 2025 год = 7500 ~ 8000 рублей.

В настоящий момент все потенциалы роста акций исчерпаны. Выше пока пойти никак не получится, разве, как я сказал, на хайпе. Если компания покажет мощный потенциал по росту прибыли и выручки, которого сейчас судя по новостям не видно, в таком случае можно смело говорить о росте в районе пятизначной сумме. В худшем случае можем вернуть в боковик 2015-2020 годов.