Часть 5 тут....

Анализ рисков и сравнение доходности и ликвидности разных стратегий

Мы рассмотрели широкий спектр стратегий пассивного заработка – от вполне надёжных (облигации, недвижимость) до рискованных и новых (крипто-фарминг, NFT). Каждая из них обладает уникальными характеристиками по доходности, ликвидности (насколько легко обратить актив в деньги) и риску. Принцип финансов таков: доходность прямо пропорциональна риску – это почти всегда верно. Также важен горизонт инвестирования – насколько долго имеет смысл держать актив. Кроме того, часть стратегий требует больше времени и навыков (например, создание контента или ведение бизнеса), другие – больше капитала (инвестиции, недвижимость). При выборе стратегии следует оценивать все эти параметры в комплексе.

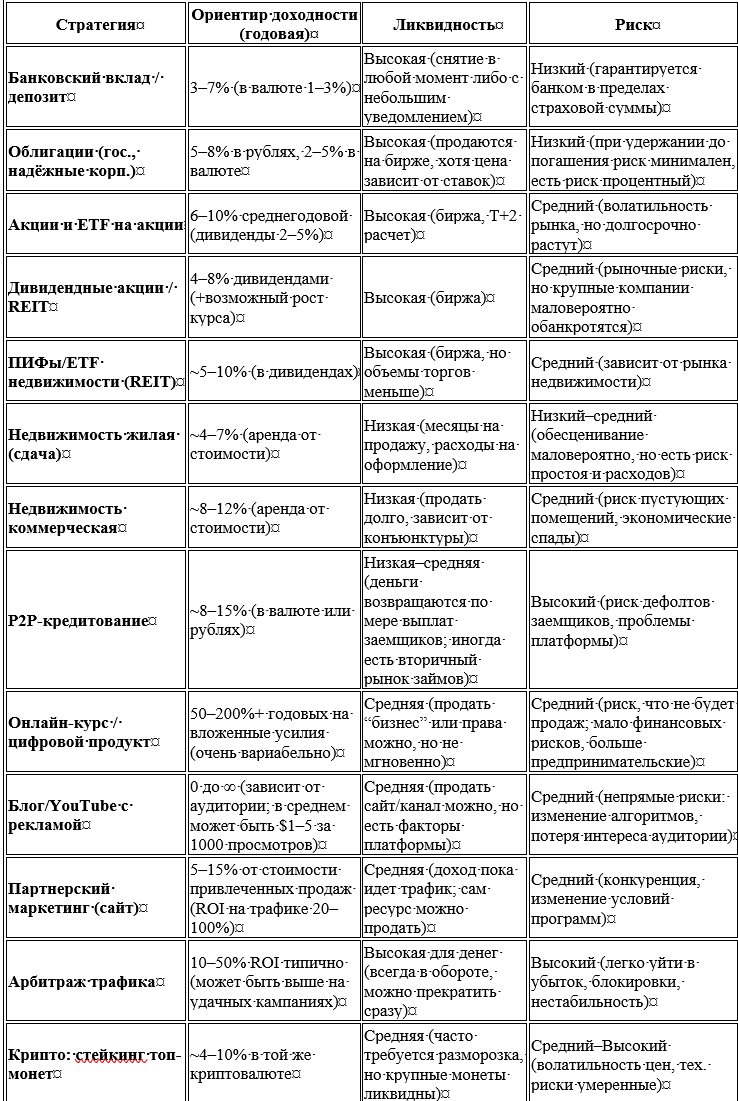

Ниже представлена сравнительная таблица основных стратегий пассивного дохода. Учтите, что цифры доходности являются усредненными и примерными – в реальной жизни они могут отличаться в зависимости от ситуации на рынке и ваших навыков. Ликвидность условно оценивается как: высокая (легко и быстро продать или вывести деньги), средняя (с некоторыми задержками или потерями при выходе) или низкая (сложно/долго превратить обратно в деньги). Риск обозначается как: низкий (высокая степень сохранности капитала, почти гарантированный доход), средний (возможны потери, но в пределах приемлемого) и высокий (значительная вероятность частичной или полной потери, либо сильных просадок).

(Примечание: доходности указаны номинальные, без учёта инфляции. “Годовых” для бизнесов/контента условно рассчитаны на вложенный капитал или эквивалент труда. Ликвидность и риск оценены качественно.)

Из таблицы видно, что, например, облигации и депозиты – самые безопасные, но доход у них небольшой, зато деньги можно быстро извлечь. Акции дают больше, но подвержены волатильности – вы должны выдерживать просадки. Недвижимость обладает стабильностью, но сильно привязана к месту и времени и требует значительных инвестиций сразу. Цифровые проекты (курсы, блоги) способны генерировать огромную прибыль относительно вложенных средств, но могут и не “выстрелить” вовсе (риски рыночного спроса). Крипто – потенциально высокодоходно, но опасно из-за волатильности и слабой регуляции. Аренда авто и вещей обеспечивает неплохую доходность, но сопряжена с операционными хлопотами и риском порчи имущества.

Ликвидность также различается: если вам внезапно нужны деньги, с одних источников (акции, крипто, сайт) можно получить наличные за считанные дни, а другие (квартира, онлайн-курс) продать быстро не получится. Это важно учитывать при планировании – диверсифицируйте не только по риску, но и по ликвидности. Хорошо, когда часть капитала работает в быстро реализуемых активах (ценные бумаги), а часть – в долгоиграющих (недвижимость, бизнес). Тогда в экстренной ситуации вам не придётся распродавать всё с потерями.

Нельзя забывать и про инфляцию: в таблице указаны номинальные цифры. Если инфляция составляет, например, 10% годовых, то депозит с доходом 5% приведёт к реальному убытку – снижению покупательной способности на 5%. Поэтому стремитесь к тому, чтобы совокупный доход от пассивных источников превышал инфляцию. Активы с фиксированным доходом (депозиты, аренда с фиксированной ставкой) в условиях высокой инфляции обесцениваются, если ставки не пересматриваются. В этом плане активы с плавающей доходностью (акции, недвижимость с индексируемой арендой, бизнес) лучше защищают – их доходы могут расти вместе с ценами.

Что касается рисков, то помимо очевидных (рынок упал, арендатор съехал, сайт потерял трафик) следует учитывать регуляторные и форс-мажорные риски. Например, государство может изменить налогообложение: ввести налог на депозиты (что уже случилось в РФ), ограничить работу криптобирж или ужесточить контроль за сдачей квартир, чтобы не уйти в тень. Кроме того, война, пандемия, стихийное бедствие могут внезапно ударить по некоторым источникам (например, владельцы торговых точек страдают при локдауне, в то время как онлайн-бизнесы могут выиграть). Поэтому повторим: диверсификация – это ключевой инструмент, который поможет смягчить последствия внешних шоков.

В целом, формируя портфель пассивного дохода, оцените, какую доходность вы хотите достичь (и насколько это реалистично), каким риском готовы пожертвовать (консерватору стоит довольствоваться 5% без риска, агрессивному игроку – пойти на 15% с шансом потери части средств), нужна ли высокая ликвидность (если цель – вывести деньги через год-два, или вам важен долгосрочный поток дохода). Также важно учесть наличие свободного времени и навыков: если у вас есть возможность и талант, лучше вложить их в создание цифрового актива; если же вы заняты на основной работе с хорошим доходом, проще вкладывать зарплату в рыночные инвестиции.

Продолжение тут....