К тридцати годам люди нередко начинают лучше понимать, как управлять своими финансами. Однако даже с опытом многие продолжают совершать ошибки: от импульсивных трат на дорогие вещи до чрезмерной экономии на себе.

В этом возрасте жизнь полна значимых событий — стабильная карьера, создание семьи, рождение детей, путешествия, покупка жилья или автомобиля. Но эти достижения не всегда свидетельствуют о грамотном отношении к деньгам. Ошибки неизбежны, и их осознание помогает учиться и двигаться дальше. Вот список типичных финансовых промахов, которых стоит избегать после тридцати, чтобы не сожалеть о них спустя годы.

Как получить выгоду от ипотеки в 2025 году❗️

Забрать бесплатно гайд можно по ссылке: https://clck.ru/3GTtDD

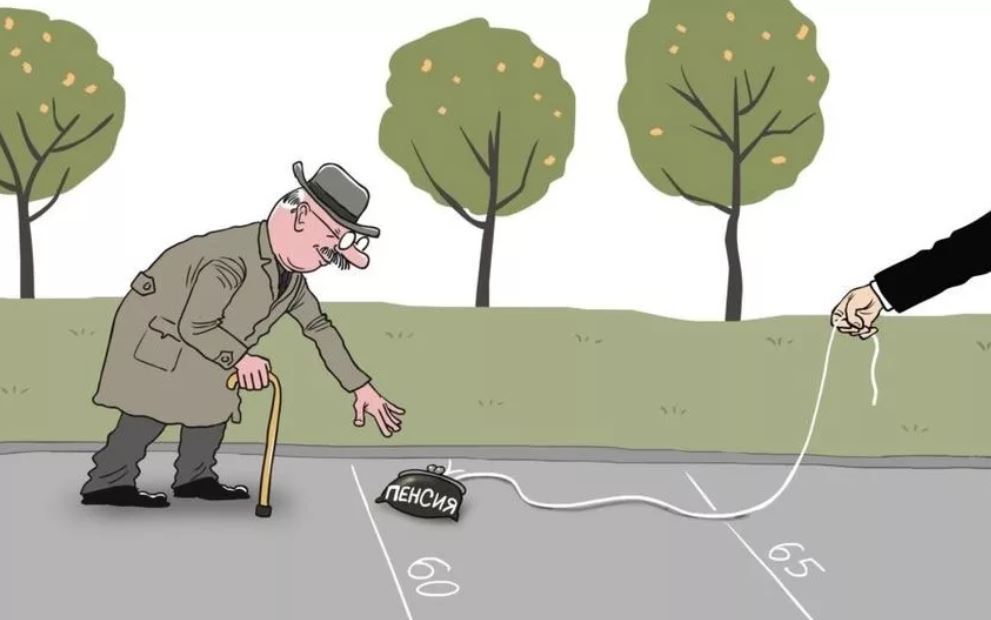

1. Отсутствие мыслей о пенсии

Кажется, что до пенсии еще далеко, и долгосрочные планы строить рано. Однако уже в тридцать стоит задуматься, сколько средств потребуется для поддержания привычного уровня жизни после завершения карьеры. Начать считать и откладывать небольшие суммы сейчас — разумный шаг к финансовой стабильности в будущем.

2. Погоня за статусом

Более дорогая машина, новый телефон, большой телевизор — в тридцать лет давление общества часто подталкивает к демонстрации успеха через вещи. Это желание «жить не хуже других» может сбить с финансового курса. Важно соизмерять траты с доходами и не поддаваться иллюзии дорогого образа жизни.

3. Вступление в брак без обсуждения финансов

Деньги — не самая романтичная тема, но к тридцати годам важно уметь говорить о сложных вещах. Отсутствие взаимопонимания с партнером в финансовых вопросах может стать причиной конфликтов и даже привести к разрыву отношений. Открытый разговор о деньгах и совместное планирование целей помогут заложить прочный фундамент для будущего.

4. Игнорирование завещания

Мало кто хочет думать о смерти в тридцать, но если есть неоформленные отношения или дети, юридические вопросы требуют внимания. Без завещания близким придется отстаивать свои права в суде. Брак, рождение ребенка или потеря близкого — повод пересмотреть финансовые документы.

5. Накопление долгов и кредитов

За исключением ипотеки, долги часто оправдывают обстоятельствами: семейные обязанности или дети. Однако жизнь всегда будет подбрасывать новые события, и игнорирование долгов превращает их в препятствие для новых возможностей. Лучший подход — составить строгий бюджет, увеличить доходы и как можно скорее избавиться от кредитов.

6. Чрезмерные траты на детскую одежду

Многие родители покупают детям огромное количество вещей — очаровательные платья, модные ботинки, игрушки или приложения, которые быстро выходят из употребления. Это часто делается не ради самих детей, а для собственного удовольствия. Вместо этого стоит направить такие средства на более важные цели, например, на будущее образование ребенка.

7. Отсутствие страховки жизни

Мысли о смерти неприятны, но если есть люди, зависящие от вашего дохода, страховка жизни становится необходимостью. Дополнительно стоит рассмотреть расширенную медицинскую страховку, которая обеспечит больше защиты, чем стандартный полис.

8. Отсутствие диверсификации доходов

Многие полагаются только на основную работу, считая, что стабильность работодателя — гарантия будущего. Но времена меняются, и потеря работы — не редкость. Стоит развивать дополнительные источники дохода, например, монетизировать хобби, чтобы обезопасить себя от финансовых потрясений.

9. Недостаточное внимание к здоровью

С возрастом организм становится менее устойчивым к нагрузкам, и пренебрежение здоровьем оборачивается расходами на лечение. Регулярный спорт, правильное питание и забота о себе обходятся дешевле, чем медицинские счета после сорока. Инвестиции в здоровье — это вложения в будущее.