Вопрос о максимальном возрасте при оформлении ипотеки волнует многих. Для банка возраст заёмщика — один из ключевых факторов, влияющих на решение о выдаче кредита. Чем старше человек, тем выше вероятность снижения дохода, например, после выхода на пенсию.

В статье расскажем, до какого возраста банки выдают ипотеку, что влияет на решение банка, а также рассмотрим особенности ипотеки для разных возрастов.

Возрастные ограничения по ипотеке

У большинства банков стандартные условия выдачи ипотеки:

- Возраст — от 18-21 года до 70-75 лет

- Стаж — от 3-6 месяцев на последнем месте работы

- Регистрация — в любом регионе страны

- Подтверждённый доход

У разных банков требования к возрасту могут отличаться, то есть минимальный возраст может начинаться с 18 лет, как в Сбере или ВТБ, а максимальный доходить до 85 лет, как в Совкомбанке. Но шансов, что ипотеку одобрят, больше у людей среднего возраста: 25-40 лет у женщин и 30-45 лет у мужчин. Они платёжеспособны и реже имеют проблемы со здоровьем. После 45 лет шансы на получение одобрения ипотеки стремительно падают.

Кроме того, многие банки ориентируются на ипотечный стандарт, рекомендованный ЦБ РФ, который начал действовать с 2025 года. В нём закреплён максимальный возраст заёмщика, который к моменту полного погашения ипотеки не должен превышать 60 лет для женщин и 65 лет для мужчин. Это связано с рисками невозврата кредита после выхода заёмщика на пенсию.

Это не все нововведения ипотечного стандарта, об остальных читайте в этой статье.

Возрастные ограничения в зависимости от ипотечной программы

Помимо общих возрастных рамок, установленных банками, существуют специальные ипотечные программы, каждая со своими условиями, в том числе и по возрасту заёмщика.

Льготная ипотека

У государственных программ чёткие критерии, связанные с определёнными категориями заёмщиков.

Военная ипотека. Предназначена для военнослужащих. Оформить её можно в период службы по контракту. Возраст выхода на пенсию военнослужащих зависит от выслуги лет и звания и может варьироваться от 45 до 50 лет. Фактически, ипотека доступна до момента увольнения со службы.

Дальневосточная ипотека. По этой программе для молодых семей (для полных семей с детьми и без детей и одиноких родителей с детьми) на момент получения кредита возраст не должен превышать 35 лет включительно. Для остальных категорий — врачи, учителя, участники СВО, вынужденные переселенцы, возраст заёмщиков может достигать 70-75 лет.

Ипотека для IT-специалистов. Получить льготную ипотеку для IT-специалистов можно в возрасте от 18 до 50 лет включительно, а погасить необходимо до достижения предельного возраста, установленного банком, как правило, до 70-75 лет.

Стандартная ипотека банков

В стандартных программах банков возрастные ограничения более гибкие и зависят от внутренней политики каждого банка.

Например, в Сбербанке максимальный возраст заёмщика на момент погашения ипотеки составляет 75 лет. Это один из наиболее лояльных банков, который кредитует как работающих, так и неработающих пенсионеров, причём процент отказов этой категории один из самых низких. Однако, такие лояльные условия предполагают наличие дополнительного дохода, созаёмщика или поручителя.

Факторы, влияющие на решение банка

Банки при оценке заёмщика, кроме возраста, учитываются и другие критерии:

- Достаточный доход. Банк должен убедиться, что у заёмщика достаточный доход для погашения ипотеки. Кроме зарплаты рассматриваются и другие источники дохода, подтвержденные документально.

- Стаж. Чем дольше стаж работы на последнем месте, тем стабильнее финансовое положение заёмщика. Банки предпочитают заёмщиков с постоянным местом работы и стабильным доходом.

- Постоянный трудовой договор. Заёмщики с постоянным трудовым договором считаются более надежными, чем временно работающие.

- Положительная кредитная история — важный показатель надежности заёмщика. Просрочки и невыплаты по предыдущим кредитам могут стать причиной отказа в ипотеке.

- Другие кредиты. Наличие других кредитов повышает финансовую нагрузку заёмщика, на выплату займов должно приходиться не более 30-50% ежемесячного дохода (с учетом будущей ипотеки).

- Иждивенцы. Если у заёмщика есть иждивенцы, это увеличивает расходы и влияет на максимально возможную сумму кредита.

Ипотека для заёмщиков старше 50 лет

Банки с осмотрительностью изучают заявки заёмщиков предпенсионного и пенсионного возраста из-за возрастных рисков. Чем ближе заёмщик к максимальному порогу 70-75 лет, тем тщательнее изучаются заявки.

Что нужно знать таким заёмщикам об условиях ипотеки:

- Сокращённый срок кредитования. Из-за ограничений по возрасту, максимальный срок кредита для таких заёмщиков сокращается до 15-20 лет в зависимости от возраста. Это приводит к увеличению ежемесячных платежей, что может быть обременительно для бюджета.

- Тщательная проверка. Банки пристальнее изучают доходы заёмщиков преклонного возраста. При расчёте суммы ипотеки учитываются возможные изменения в доходах после выхода на пенсию.

- Требования к состоянию здоровья. Некоторые банки могут запросить медицинское заключение о состоянии здоровья заёмщика. Кроме того, кредитор может настаивать на страховании жизни и здоровья. Однако, если по состоянию здоровья заёмщик относится к группе риска (возраст старше 60 лет, хронические заболевания, инвалидность I или II группы), с оформлением страховки могут возникнуть сложности, а стоимость такого полиса будет очень высокой.

- Привлечение созаёмщика или поручителя. Наличие созаёмщика или поручителя существенно повышает шансы одобрения ипотеки. Кроме того доходы заёмщика и созаёмщика можно объединить, это увеличит сумму ипотеки.

- Дополнительные источники дохода. Помимо справки о размере пенсии из Социального фонда России, важно предоставить банку документы, подтверждающие наличие других доходов, например, от сдачи недвижимости в аренду, инвестиций или подработки.

- Залог имущества. Ликвидное имущество в собственности может стать дополнительным аргументом в пользу заёмщика.

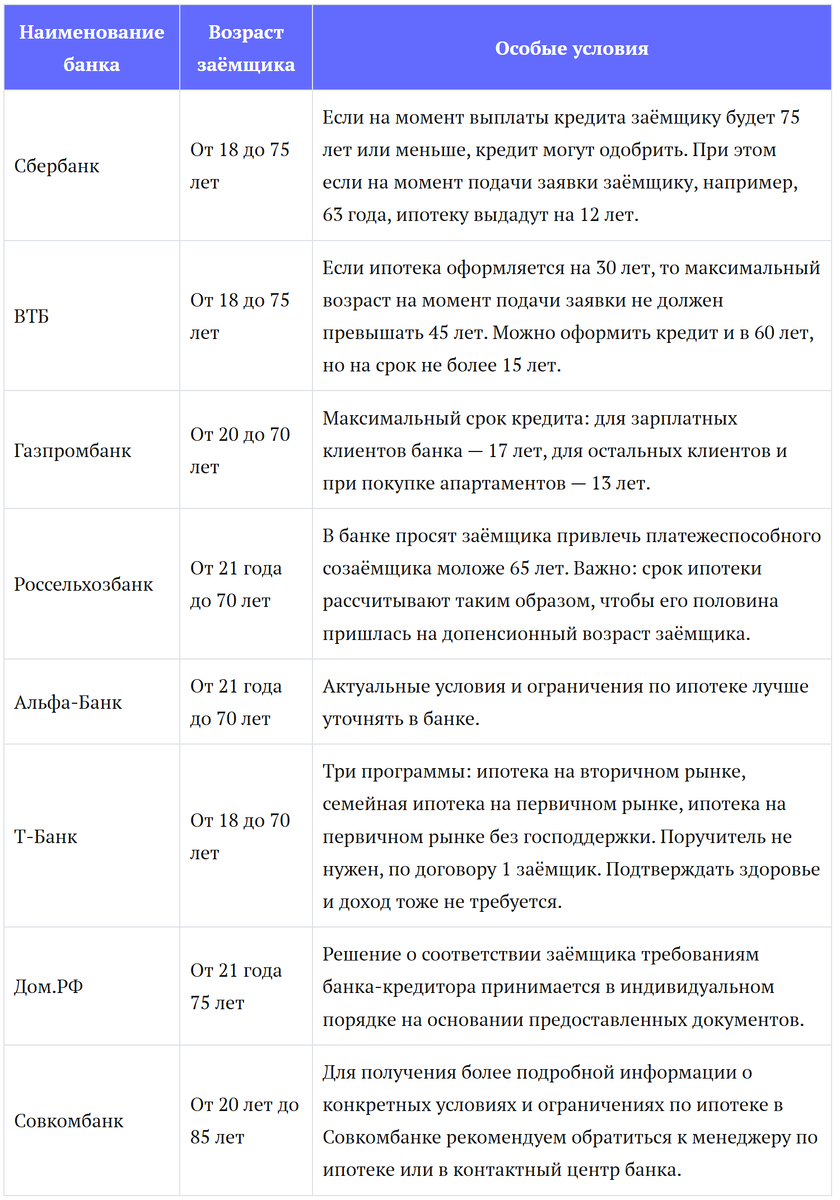

Обзор условий по крупным банкам

Итоги

Возраст — важный фактор при оформлении ипотеки. Заёмщикам старшего возраста стоит быть готовыми к тому, что их платёжеспособность тщательно проверят. Возможно, что максимальный срок кредитования будет меньше, чем обычно, и потребуются гарантии платёжеспособности: созаёмщик или поручитель, дополнительные источники дохода и наличие другого имущества.

Несмотря на сложности, получить ипотеку в предпенсионном и даже пенсионном возрасте вполне реально. Для начала лучше изучить предложения разных банков, чтобы найти оптимальное решение и успешно пройти процесс оформления кредита.