В этом посте мы рассмотрим знаменитую Портфельную Теорию Марковица. Она является логическим продолжением предыдущих постов об оценке перформанса портфеля и ставит вопрос об аллокации весов выбранных активов.

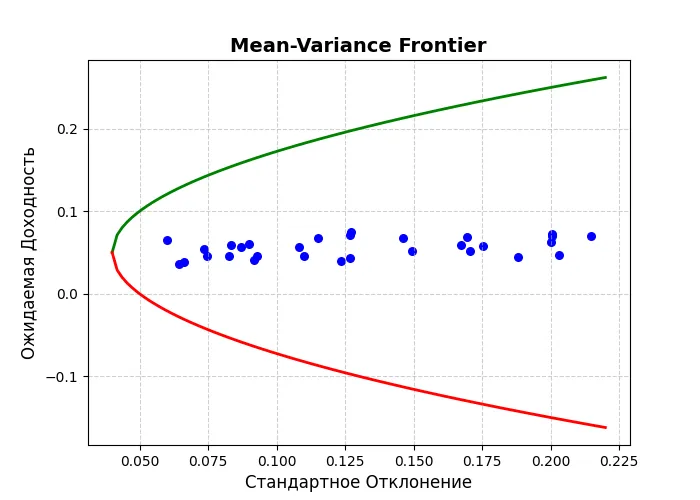

Предположим, мы собрали портфель из 30 активов. Как и в прошлых статьях, для каждого актива посчитаем Ожидаемую Доходность и Стандартное Отклонение. Расположим активы по этим метрикам на координатную плоскость. Таким образом, каждая синяя точка - отдельный актив. На этом примере я покажу смысл Портфельной Теории Марковица.

Смысл теории заключается в построении Mean-Variance Frontier. Mean-Variance Frontier — это квадратичная кривая, огибающая активы нашего портфеля. Каждая точка внутри этой функции — возможные Ожидаемая Доходность и Стандартное Отклонение, которые можно получить при определенной расстановке долей активов. Таким образом, фронтир описывает все возможные характеристики портфелей, которые можно получить из данных активов.

Также, заметим, что на фротире можно выделить два региона. Зеленая граница описывает Эффективные Mean-Variance портфели, а красная — Неэффективные Mean-Variance портфели. Под “Эффективностью” здесь понимается “минимальный уровень риска при заданной Ожидаемой Доходности”. То есть, для заданной целевой Ожидаемой Доходности, любая аллокация весов активов будет иметь бОльшее Стандартное Отклонение, чем аллокация на Эффективной границе.

Теперь давайте формализуем аллокацию весов в соответствии с Эффективным участком фронтира. Выберем какую-то целевую доходность, чтобы Ожидаемая Доходность нашего портфеля соответствовала ей. Чтобы выводы были актуальны для произвольного количества активов, введем матричную нотацию для Ожидаемой Доходности и Стандартного Отклонения.

Решим минимизационную задачу:

Это стоит интерпретировать как: при заданной целевой Ожидаемой Доходности портфеля, найдем такие доли активов w со звездочкой (скадывающиеся в 100%, но необязательно будучи положительными: может быть, некоторые активы придется шортить), чтобы Стандартное Отклонение портфеля было минимальным. Такая минимизационная задача решается:

Решим уравнение для δ и получим:

Таким образом, используя формулы выше, мы можем найти такие веса активов, которые, при заданной целевой Ожидаемой Доходности портфеля, будут давать нам минимальное Стандартное Отклонение. Любая другая аллокация активов, дающая нам ту самую желаемую Ожидаемую Доходность, будет иметь бОльший риск.

Сегодня мы увидели много больших математических выкладок. В следующем посте мы внимательнее изучим их, чтобы дать более четкую интерпретацию всем частям решения минимизационной задачи. Обещаю, что все эти выражения приобретут четкую логическую форму :)

P.S.Приглашаю заинтересованного читателя в свой телеграм канал (FinMathJournal), чтобы быть на связи!