История вдовы, которой отказали в страховой выплате из-за «несвоевременного» обращения, стала прецедентом для тысяч россиян. Разбираемся, как защитить свои права, куда обращаться и какие изменения в законодательстве помогут избежать подобных ситуаций.

📌 Суть дела: почему страховая отказала в выплате

В 2021 году мужчина заключил договор страхования жизни сроком до 1 февраля 2025 года. Условия предусматривали:

- Выплата по риску «смерть» — в течение 10 дней после подачи документов, но не раньше окончания срока договора.

- Страховая сумма — 5 млн рублей.

Мужчина скончался в июле 2021 года, однако вдова получила отказ: компания сослалась на пункт договора, разрешающий выплату только после февраля 2025 года.

⚖️ Решение Верховного суда: почему вдова победила

В 2023 году Верховный суд РФ вынес вердикт в пользу истицы (Дело № 44-КГ23-17-К7), указав:

- Смерть прекращает действие договора — иные страховые случаи невозможны.

- Отсрочка выплаты до 2025 года незаконна — страховая компания не вправе пользоваться деньгами без процентов.

- Условие договора противоречит ст. 927 ГК РФ — принципам своевременности и справедливости страховых выплат.

Итог: Вдова получила 5 млн рублей + 45 тыс. ₽ судебных издержек.

📊 Статистика страховых споров: данные за 2024–2025 годы

- 67% отказов в выплатах связаны с «техническими» нарушениями (просрочка подачи документов, неверное оформление).

- 89% дел по страхованию жизни выигрывают граждане в судах первой инстанции (данные Судебного департамента).

- 23% договоров содержат скрытые условия об отсрочке выплат.

📝 Как проверить договор страхования: опасные формулировки

Перед подписанием убедитесь, что в документе нет:

- Условий о выплате «не ранее окончания срока действия договора» — такие пункты признаются ничтожными (ст. 168 ГК РФ).

- Оговорок о «приостановке выплат при расследовании» дольше 30 дней.

- Требований предоставить документы, не предусмотренные законом (например, генетическая экспертиза).

Пример из практики 2024:

Жительница Екатеринбурга обнаружила в договоре условие: «Выплата возможна только через 3 года после смерти». Суд признал его незаконным и взыскал 3 млн рублей (Решение Ленинского райсуда № 2-789/2024).

🔍 Пошаговая инструкция: как получить выплату

Шаг 1. Сбор документов

- Свидетельство о смерти (оригинал + копия).

- Договор страхования.

- Медицинское заключение о причине смерти.

Если документы утеряны:

- Запросите копию договора у страховой — они обязаны предоставить её в течение 3 дней (ст. 16 Закона № 4015-1).

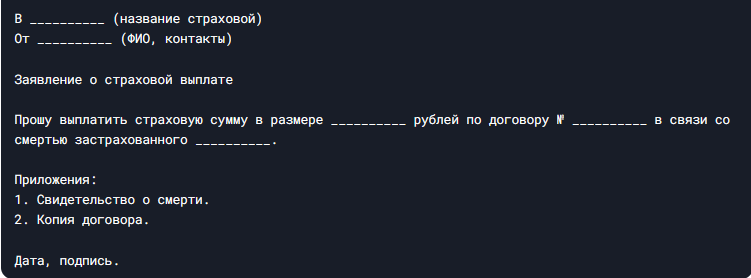

Шаг 2. Подача заявления в страховую

Используйте шаблон:

Срок ответа: 10 рабочих дней (ст. 26.1 Закона «О страховании»).

Шаг 3. Обращение в суд при отказе

Если страховая отказывает или затягивает выплату:

- Направьте досудебную претензию (образец ниже).

Шаблон претензии:

📈 Новые законы 2025: как защититься от недобросовестных страховщиков

- Обязательная регистрация договоров в Едином реестре (ФЗ № 487 от 2024 г.) — проверяйте статус полиса на сайте ЦБ РФ.

- Автоматическая выплата по данным ЗАГС — с 2025 года страховые обязаны запрашивать информацию о смерти через межведомственную систему.

- Штрафы за необоснованные отказы — до 50% от страховой суммы (ст. 13.1 КоАП РФ).

💡 Советы юристов: как избежать проблем

- Проверяйте договор через юриста — стоимость услуги 3–5 тыс. ₽ сэкономит миллионы в будущем.

- Фиксируйте все контакты со страховой — записывайте звонки, сохраняйте переписку.

Получите бесплатную консультацию на нашем сайте.

❗ Частые вопросы

Вопрос: Можно ли требовать проценты за просрочку выплаты?

Ответ: Да, 1/150 ключевой ставки ЦБ за каждый день (ст. 395 ГК РФ). При сумме 5 млн ₽ и просрочке 1 год: ~547 тыс. ₽.

Вопрос: Что делать, если страховая требует дополнительные документы?

Ответ: Подайте жалобу в Центробанк — страховщик обязан руководствоваться только законным перечнем.

Вопрос: Нужно ли платить налог с выплаты?

Ответ: Нет, страховые выплаты по договорам жизни не облагаются НДФЛ (п. 3 ст. 213 НК РФ).

📌 Заключение: ваши действия

- Проверьте договоры родственников — исключите условия об отсрочках.

- Требуйте выплату сразу после смерти — не ждите окончания срока.

- Обращайтесь в суд — 9 из 10 исков удовлетворяются.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: решение Верховного суда № 44-КГ23-17-К7 — ваш главный аргумент. Даже если в договоре есть спорные пункты, закон на вашей стороне.