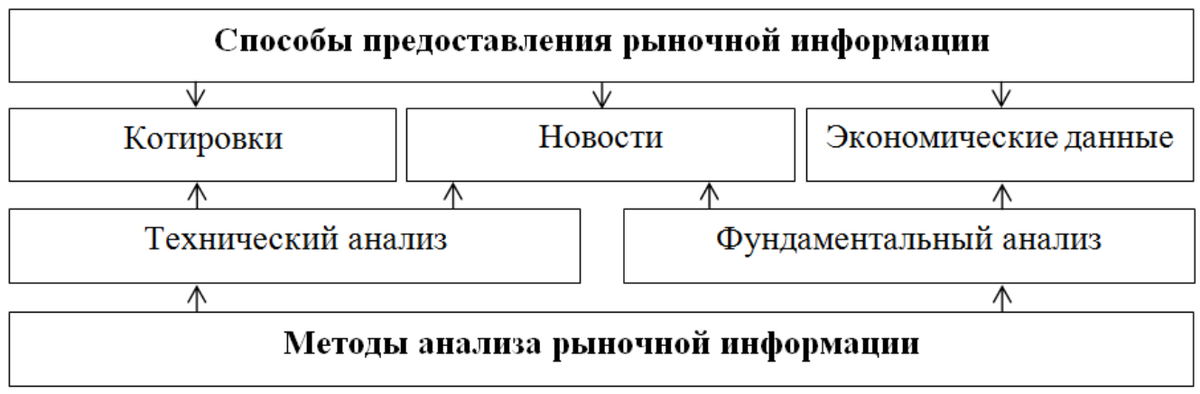

Для успешного участия в биржевых торгах трейдерам необходим своевременный прогноз относительно динамики биржевых цен торгуемых активов в будущем. Построение такого прогноза возможно только при наличии соответствующей своевременной и достоверной информации.В основном эта информация предоставляется всем заинтересованным в ней сторонам тремя различными способами: 1) в виде котировок; 2) в виде экономических данных; 3) в виде новостей.

Информация в виде котировок – это две цены, максимальная цена, по которой покупатели готовы купить данный товар в текущий момент времени и минимальная цена, по которой продавцы готовы этот товар продать в тот же момент времени. Иногда котировкой называется только цена заключенной сделки и в этом случае как синоним могут использоваться термины – биржевая или рыночная цена. Кроме цен на покупку и продажу, в котировку обычно включается количество торгуемого товара, выраженное в лотах, которое участники торгов желают купить или продать по ценам котировки. Котировки определяются в ходе биржевых торгов в каждый конкретный момент времени.

Информация в виде экономических данных – это различные макро- и микроэкономические показатели отражающие общее финансово-хозяйственное положение дел в мировой и национальной экономиках, а также отдельно взятых отраслях или предприятиях.

Информация в виде новостей – это различные статистические данные и всевозможные сообщения об экономических, политических и любых других событиях уже происшедших в мире к данному моменту времени или происходящих в реальном времени и способных повлиять на изменение рыночной цены биржевого товара относительно существующего курса (цены).

Используя полученную информацию участники торгов пытаются прогнозировать движение биржевой цены торгуемых активов в будущем применяя для построения таких прогнозов различные способы. Наиболее популярными из них являются две группы методов: 1) фундаментальные методы анализа рынка (фундаментальный анализ) и 2) технические методы анализа рынка (технический анализ). Каждый из этих способов анализа биржевого рынка имеет свой объект исследования. На рисунке 1 представлена схема отражающая группировку методов анализа рыночной информации по способу ее предоставления.

Фундаментальный анализ основан на изучение общего состояния экономики в стране и мире, отраслевом анализе и анализе финансово-экономического состояния отдельно взятого эмитента – компании выпустившей ценные бумаги в обращение на рынке. Основная задача при проведении фундаментального анализа заключается в том, чтобы оценить насколько текущая рыночная цена ценных бумаг данного эмитента соответствует реальному положению его финансово-хозяйственного состояния и спрогнозировать будущие перспективы компании. При этом в расчет не принимается история изменения цены этих ценных бумаг на фондовом рынке. Содержание понятия «фундаментальный анализ» можно рассматривать как в узком, так и в широком его значении.

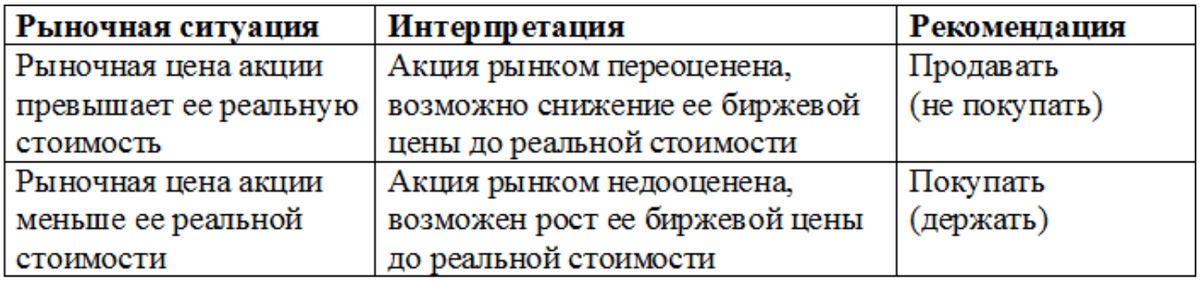

В узком смысле под фундаментальным анализом понимается анализ финансово-экономического состояния эмитента, который включает в себя такие параметры как доходы и расходы, прогнозируемую прибыль, показатели производства, практику управления, занимаемое положение на рынке, оценку различного рода рисков которым подвержен данный бизнес, а также влияние на эмитента макроэкономических и других внешних условий. Задача такого анализа сводится к тому, чтобы определить, насколько текущая рыночная цена акции данного эмитента соответствует реальной стоимости компании и возможным будущим доходам от ее деятельности. В том случае если вычисленная таким образом «справедливая» стоимость акции больше, чем ее сложившаяся рыночная цена, то ценная бумага считается недооцененной рынком и аналитик рекомендует такую ценную бумагу к возможной покупке. Если же «справедливая» стоимость ценной бумаги меньше, чем ее сложившаяся рыночная цена, то акция считается переоцененной рынком и фундаментальный аналитик рекомендует такую ценную бумагу к возможной продаже. В таблице 1 Вашему вниманию представлен общий принцип взаимосвязи между реальной стоимостью доли имущества компании приходящейся на одну акцию («справедливой» ценой) и рыночной ценой акций с рекомендациями, которые дают фундаментальные аналитики по этой ценной бумаге.

В более широком смысле фундаментальный анализ – это анализ абсолютно всех внутренних и внешних факторов (финансово-экономических, политических, природных, психологических и т. п.) имеющих влияние или могущих повлиять в будущем на финансово-хозяйственное состояние эмитента и на его потенциальную оценку другими участниками рынка. В таблице 2 представлена последовательность этапов проведения фундаментального анализа в его широком значении, объекты изучения и цель исследования на каждом этапе.

Технический анализ – это набор методов предназначенных для анализа прошлого (исторического) движения цены биржевого актива и построения на основе этого анализа прогноза движения его цены в будущем. Объектом исследования в рамках технического анализа являются графики отображающие движение цены биржевых активов за различные периоды времени. В основе технического анализа биржевых рынков лежат три главных принципа: 1) принцип отражения; 2) принцип тренда; 3) принцип повторяемости.

Суть принципа отражения участники торгов кратко выражают в виде формулы – рынок учитывает все – это означает, что любые факторы способные повлиять на изменение биржевой цены к данному моменту времени: экономические, политические, психологические и любые другие, уже учтены другими участниками торгов и нашли свое отражение в рыночной цене товара отображаемой на соответствующем ценовом графике. Эта убежденность основана на том предположении, что те участники торгов, которые по какой-то причине находились ближе всех к источнику информации способной привести цены в движение, получили эту информацию первыми и соответственно первыми ею воспользовались – купили или продали соответствующие активы. Остальные участники рынка, до которых эта информация еще не дошла, могут сначала увидеть отражение этих операций купли или продажи на графиках отображающих движение цены соответствующего актива и только потом получить информацию, которая это движение вызвала.

Принцип тренда основан на предположении что биржевая цена изменяется не хаотично, а в соответствии с определенными тенденциями – трендами. Это значит, что на графике цены любого биржевого актива, в любой период времени и при любом временном масштабе его рассмотрения можно выделить одну из трех основных тенденций: 1) Рынок растет – существует ярко выраженная однонаправленная тенденция, в которой каждый следующий максимум и минимум цены выше, чем предыдущий; 2) Рынок падает – существует ярко выраженная однонаправленная тенденция, в которой каждый следующий максимум и минимум цены ниже, чем предыдущий; 3) Рынок движется в бок – не существует ярко выраженной однонаправленной тенденции движения цены вверх или вниз.

Действие принципа повторяемости основано на человеческой памяти и психологии, которое кратко можно выразить в виде формулы – история повторяется. Это означает что прогнозирование будущего движения цены основано на изучении ее прошлой динамики. Если в прошлом на ценовом графике неоднократно формировалась какая-либо ценовая модель (конфигурация) и после ее формирования цена в большинстве случаев двигалась в одном и том же направлении. То появление данной модели на ценовом графике в настоящем позволяет с высокой долей вероятности предположить дальнейшее направление движения цены и возможную величину этого движения.

Существующие в рамках технического анализа методы анализа и прогнозирования движения цены биржевых активов можно подразделить на две большие группы: 1) графические (классические) методы и 2) математические (компьютерные) методы. На рисунке 2 представлена структура методов технического анализа, сгруппированная по способу, используемому трейдером для обработки информации, которую несет в себе ценовой график.

Графический технический анализ биржевых рынков включает в себя набор различных методов предназначенных для анализа и прогнозирования движения рыночной цены биржевых активов, в основе которых лежит изучение динамики биржевой цены и сопутствующего объема торгов за прошлые периоды времени. Эти методы заключаются в нахождении на ценовом графике соответствующего актива различных геометрических объектов, которые и являются средством проведения графического технического анализа. К средствам графического технического анализа относятся следующие виды геометрических объектов:

1) Уровни поддержки и сопротивления – это горизонтальные линии, выделяемые на ценовом графике, они визуально отражают верхнюю и нижнюю границы бокового движения цены в канале;

2) Линии поддержки и сопротивления – это линии, имеющие положительный или отрицательный наклон, выделяемые на ценовом графике, они визуально отражают верхнюю и нижнюю границы восходящего или нисходящего движения цены в канале;

3) Линия тренда – это линия, имеющая положительный или отрицательный наклон, которая показывает направление ценовой тенденции – вверх, вниз или в бок и визуально отражает скорость изменения цены, которая определяется по углу наклона трендовой линии;

4) Ценовой канал – это диапазон колебания цены, который ограничен параллельными линиями поддержки и сопротивления – восходящий или нисходящий ценовой канал, или уровнями поддержки и сопротивления – боковой ценовой канал;

5) Модели (фигуры) перелома тенденции – это типовые графические образы, выделяемые на графике цены с помощью уровней и линий поддержки и сопротивления и позволяющие с большой долей вероятности прогнозировать окончание текущей ценовой тенденции и возможное начало противоположной;

6) Модели (фигуры) продолжения тенденции – это типовые графические образы, выделяемые на графике цены с помощью уровней и линий поддержки и сопротивления и позволяющие с большой долей вероятности прогнозировать продолжение текущей ценовой тенденции в течение еще некоторого времени;

7) «Свечные» модели разворота – это типовые комбинации графических элементов, формирующиеся на ценовых графиках, отображаемых в виде японских «свечей» которые с большой долей вероятности позволяют судить о том, что существующая ценовая тенденция скорее будет отменена, чем продолжена;

8) «Свечные» модели продолжения – это типовые комбинации графических элементов, формирующиеся на ценовых графиках, отображаемых в виде японских «свечей» которые с большой долей вероятности позволяют судить о том, что существующая ценовая тенденция скорее будет продолжена, чем отменена;

9) Волновая теория Элиотта – это гипотеза Р. Эллиотта (1871–1948) отражающая циклический подход к прогнозированию динамики биржевой цены, в основе которой лежит предположение о том, что любая ценовая тенденция развивается как последовательность импульсных и коррекционных волн.

Математический технический анализ биржевых рынков включает в себя набор различных методов предназначенных для анализа и прогнозирования движения рыночной цены биржевых активов, в основе которых лежат способы математической фильтрации и аппроксимации, основанные на анализе поведения искусственно созданных численных показателей — технических индикаторов. Технические индикаторы, построенные с помощью компьютера и основанные на статистике и математике, внешне представляют собой простые и наглядные графики, которые либо совмещаются с ценовым графиком в одной системе координат, либо отдельно добавляются в новую область в одном окне с графиком цены. Для расчета величин технических индикаторов обычно используются данные о текущих и прошлых рыночных ценах торгуемых биржевых активов.

Все многообразие индикаторов технического анализа обычно условно делят на два типа:

1) Трендовые индикаторы — это индикаторы предназначенные для работы в условиях развития восходящего или нисходящего тренда для определения его направления, а также начала или окончания рыночной тенденции;

2) Осцилляторы — это индикаторы которые сигнализируют о перекупленности или перепроданности рынка и предназначенны для работы в условиях развития бокового тренда для предупреждения о скором развороте текущей тенденции.

В свою очередь внутри каждого этого типа выделяют опережающие и запаздывающие индикаторы, а внутри опережающих и запаздывающих индикаторов в свою очередь выделяют индикаторы импульса, волатильности, объема.

Это деление индикаторов технического анализа на различные типы достаточно условно так как различные трейдеры могут использовать один и тот же индикатор для решения различных задач.