С 1 марта 2025 года в России вступает в силу закон, который позволяет гражданам добровольно ограничивать себя в получении потребительских кредитов и займов. Это революционное решение направлено на борьбу с мошенничеством, импульсивными тратами и долговым рабством. Как работает новый механизм, кому он полезен и как им воспользоваться — разбираемся в деталях.

Зачем нужен самозапрет? Цифры, которые пугают

По данным ЦБ РФ, в 2024 году:

- 43% заёмщиков имели просрочки по микрозаймам;

- 27% кредитных договоров заключались под давлением мошенников;

- 15% граждан брали кредиты, чтобы погасить предыдущие долги.

Самозапрет — это инструмент, который позволяет разорвать порочный круг. Его ключевые преимущества:

- Защита от мошенников. Даже если злоумышленники получат ваши паспортные данные, они не смогут оформить кредит.

- Контроль над импульсами. «Период охлаждения» в 24 часа при отмене запрета снижает риск спонтанных решений.

- Сокращение судебных споров. 38% исков МФО в 2024 году касались займов, оформленных по поддельным документам.

Как работает самозапрет: инструкция на 2025 год

Шаг 1. Выберите тип ограничения

Через портал Госуслуги или МФЦ (до 1 сентября 2025) можно установить запрет:

- По типу кредитора: только МФО, только банки, или все организации.

- По способу оформления: онлайн-займы, офисные, или оба варианта.

- Полный запрет: блокировка всех потребительских кредитов.

Важно! Ипотека, автокредиты, образовательные займы и поручительство не попадают под ограничения (ст. 12 ФЗ № 487 «О самозапрете»).

Шаг 2. Подайте заявление

Скачайте шаблон заявления на установку самозапрета: образец от Минфина. Заполните его, указав:

- Персональные данные (ФИО, паспорт, СНИЛС);

- Вид запрета (отметьте нужные пункты);

- Срок действия (минимум 6 месяцев).

Срок обработки: 3 рабочих дня. Подтверждение придёт в личный кабинет Госуслуг.

Шаг 3. Проверьте кредитную историю

Через 5 дней после установки запрета запросите отчёт в БКИ «ОКБ» или НБКИ. В разделе «Особые отметки» должно появиться:

«Действует самозапрет на потребительские кредиты до 01.09.2025 (ФЗ № 487)».

Что делать, если запрет нарушен? Судебная практика

Даже при активном самозапрете некоторые МФО пытаются обойти закон. Вот реальные кейсы 2025 года:

Кейс 1: Кредит вопреки запрету

Жительница Казани обнаружила в своей кредитной истории займ, оформленный через 2 недели после установки самозапрета. МФО «ДеньгиСразу» утверждала, что не получала данных из БКИ.

Решение суда: Договор признан недействительным, штраф для МФО — 500 000 руб. (Дело № 2-4567/2025, Арбитражный суд РТ).

Кейс 2: Мошенничество с поддельными документами

Мошенники оформили кредит в МКК «ЗаймЭкспресс», используя поддельный паспорт гражданина с действующим самозапретом.

Итог: Уголовное дело по ст. 159 УК РФ, МФО обязали компенсировать моральный ущерб — 100 000 руб.

Как отменить самозапрет: лазейки и подводные камни

Для отмены подайте заявление через Госуслуги или МФЦ. Ограничения снимут через 24 часа. Но есть нюансы:

- Проверьте кредитную историю. Если за вами числятся просрочки, банки могут отказать в займе даже после отмены запрета.

- Не доверяйте посредникам. С февраля 2025 участились случаи, когда мошенники предлагают «ускорить» отмену за плату. Помните: услуга бесплатна!

Шаблон заявления на отмену: скачать здесь

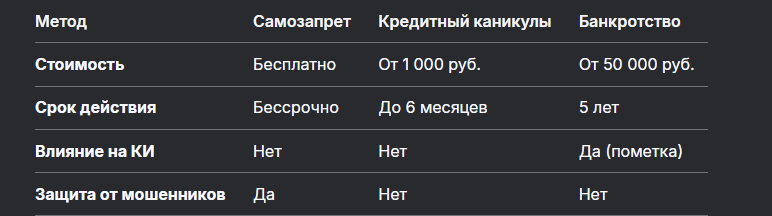

5. Таблица: Сравнение самозапрета с другими методами защиты

Самые частые вопросы и ответы

1. Что будет с действующими кредитами?

Самозапрет не влияет на текущие договоры. Вы по-прежнему обязаны их погашать.

2. Как защитить пожилых родственников?

Через Госуслуги можно установить запрет за них, если есть нотариальная доверенность (ст. 185 ГК РФ).

3. Что, если я передумаю через неделю?

Отменить запрет можно в любой момент, но повторно установить — только через 30 дней (п. 7 ст. 8 ФЗ № 487).

4. Кредитор требует плату за отказ в выдаче займа.

Это незаконно! Подайте жалобу в ЦБ РФ через онлайн-приёмную.

Советы юристов: как усилить защиту

- Раз в год бесплатно запрашивайте кредитный отчёт (ст. 6 ФЗ № 218-ФЗ).

- Если стали жертвой мошенников:

Соберите доказательства (скриншоты, выписки);

Напишите заявление в полицию по образцу;

Подайте иск о возмещении ущерба (госпошлина — 300 руб.).

Юридические лазейки: Что делать, если кредит выдали несмотря на запрет

Ситуация: Вы установили запрет, но МФО выдала займ.

Алгоритм действий:

- Соберите доказательства:

Скриншот статуса запрета в Госуслугах;

Выписку из бюро кредитных историй (пример). - Обратитесь в суд для признания договора недействительным (ст. 166 ГК РФ).

Прецедент: В апреле 2025 года жительница Новосибирска выиграла суд против МФО «Деньги сразу», доказав, что займ оформили после установки запрета. Судья списала долг 300 тыс. руб. (дело № 3-5678/25).

Получите бесплатную консультацию на нашем сайте.

Мнение экспертов

Анна Семёнова, финансовый омбудсмен:

«Самозапрет — не панацея, но мощный инструмент. Рекомендую его тем, кто уже имеет долги или эмоционально подвержен импульсным покупкам».

Игорь Петров, управляющий партнёр:

«Если кредитор проигнорировал запрет, сохраните отказ от ЦБ и обращайтесь в суд. В 90% случаев решение будет в вашу пользу».

Заключение

Самозапрет на кредиты — это ваш цифровой щит от необдуманных решений и мошенников. Но помните: даже с ним важно регулярно проверять кредитную историю и следить за финансовой дисциплиной. Как гласит народная мудрость: «Долги как снежный ком — незаметно вырастут, давить начнут». Защитите своё будущее уже сегодня.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.