В современном мире деньги — это не просто средство для покупок, а инструмент выживания. Независимо от того, сколько вы зарабатываете, без финансовой грамотности можно оказаться в долговой яме, жить от зарплаты до зарплаты и постоянно испытывать стресс из-за денег.

Почему так происходит? Потому что большинство людей не учат обращаться с деньгами. В школах и университетах нет предмета “финансовая грамотность”, а банки и микрофинансовые организации только рады тем, кто не умеет считать проценты по кредитам.

Эта статья разберёт ключевые аспекты управления деньгами, расскажет, как выйти из долговой ямы и начать контролировать свои финансы.

1. Финансовая грамотность — ключ к свободе и безопасности

Финансовая неграмотность — это прямая дорога к стрессу, бедности и постоянным долгам. В мире, где кредиты раздаются “под 0%”, а реклама заставляет покупать ненужные вещи, без навыков управления деньгами можно быстро оказаться в минусе.

Что происходит, если не контролировать деньги?

1. Долговая ловушка

- Берём кредит → выплачиваем проценты → берём новый → попадаем в бесконечный круг.

- Пример: человек взял телефон в кредит за 80 000 ₽, а в итоге заплатил 120 000 ₽, не заметив, как переплатил половину стоимости.

2. Жизнь от зарплаты до зарплаты

- Заработал → потратил → ждёшь следующую зарплату.

- Стресс из-за денег становится постоянным спутником.

3. Отсутствие накоплений и подушки безопасности

- Любая неожиданная ситуация (болезнь, потеря работы) приводит к катастрофе.

- По статистике, 60% россиян не имеют накоплений вообще.

Как меняется жизнь с финансовой грамотностью?

- Деньги не просто тратятся, а работают на вас.

- Нет долговой нагрузки – спишь спокойно.

- Есть финансовая подушка – кризисы не страшны.

- Можно откладывать и инвестировать, создавая капитал.

2. Как взять деньги под контроль?

Финансовая грамотность – это не теория, а набор простых, но эффективных правил.

Почему это важно?

Грамотное ведение бюджета – это не просто подсчёт доходов и расходов, а ключ к финансовой свободе и уверенности в завтрашнем дне. Контроль над семейным бюджетом позволяет:

- Понимать реальное финансовое положение семьи

- Избегать ненужных трат и формировать накопления

- Планировать крупные покупки без кредитов

- Создавать финансовую подушку безопасности

- Оставаться в плюсе даже в сложные времена

- Избегать долгов и просрочек по платежам

Как вести бюджет грамотно:

1. Учёт доходов и расходов

- Записывайте все траты, даже самые мелкие

- Используйте специальные приложения или таблицы

- Отслеживайте динамику расходов

2. Планирование расходов

- Составляйте план на месяц

- Расставляйте приоритеты (обязательные/необязательные траты)

- Формируйте бюджет под каждый тип расходов

3. Оптимизация трат

- Ищите выгодные предложения

- Сравнивайте цены перед покупкой

- Используйте акции и скидки

- Не гонитесь за дешевизной в ущерб качеству

Практические советы:

- Используйте современные приложения для учета (Handy Money, CoinKeeper, Monefy)

- Создайте общий семейный счет

- Регулярно анализируйте свои траты

- Корректируйте бюджет при необходимости

- Не откладывайте решение финансовых проблем

Помните: цель не в том, чтобы экономить любую копейку, а в том, чтобы достичь баланса между желаниями и возможностями, создавая комфортную жизнь для всей семьи.

💡 Лайфхак: Установи правило – перед каждой покупкой спрашивай себя: “Мне это действительно нужно?”

3. Избегай плохих долгов и кредитов

Не все кредиты одинаково вредны. Разберём разницу:

❌ Плохие долги (разоряют):

- Кредиты на телефоны, одежду, технику (деньги потрачены, а долг остался).

- Микрозаймы (проценты 300-700% годовых).

- Жизнь в минус – использование кредитной карты без понимания процентов.

✅ Хорошие долги (помогают зарабатывать):

- Ипотека (если платежи не превышают 30% дохода).

- Кредит на образование (если оно даст повышение зарплаты).

- Инвестиционные кредиты (если деньги вложены с высокой доходностью).

📌 Пример ошибки:

Анна купила iPhone в кредит на 2 года под 25% годовых. Телефон через 2 года устарел, а она переплатила 20 000 ₽ только на процентах.

💡 Совет: Если хочешь купить что-то в кредит – сначала накопи 50% стоимости, потом подумай, нужен ли он вообще.

4. Что делать, если уже по уши в долгах?

Не паникуй – есть выход.

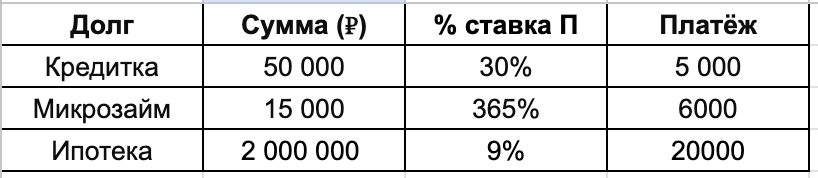

1. Разбери все долги

Составь таблицу долгов (кредитка, займы, ипотека).

Пример:

Долг Сумма (₽) % ставка Платёж

2. Закрывай сначала дорогие долги

Методы:

- Лавина – сначала гасишь самый дорогой кредит.

- Снежный ком – закрываешь самый маленький долг, чтобы почувствовать прогресс.

3. Найди деньги на закрытие долгов

- Обрежь ненужные расходы (кофе, подписки, импульсивные покупки).

- Найди дополнительный доход (фриланс, смена работы).

- Перекредитуйся под меньший процент.

💡 Лайфхак: Отдай кредитку банку – не бери новые долги, пока не закроешь старые.

Вывод: как взять деньги под контроль?

- Веди бюджет – знай, куда уходят деньги.

- Избегай плохих долгов – кредиты должны помогать, а не разорять.

- Создай финансовую подушку – 3-6 месяцев расходов.

- Избавься от долгов – начни с самых дорогих.

- Учись инвестировать – деньги должны работать на тебя.

💡 Главное правило: не важно, сколько ты зарабатываешь – важно, как ты управляешь деньгами! 🚀💰