Настало время подвести февральские итоги по фондовому рынку в целом (3 счёта), напишу про вклады и накопительные счета. Всё что у меня получилось заработать по мимо заработной платы, про заработную плату писать не буду.

Фондовый рынок

Есть у меня три брокерских счёта в БКС, Альфе и Т-Инвестиции. Подробно рассказываю только про пенсионный портфель, который открыт в Т-Инвестициях, остальные в кратце.

БКС. Крупные цели +2,84% за февраль

ИИС счёт которому на сегодня 2 года и 2 месяца, налоговый вычет за 2024 год ещё не получал. Подавал заявку в упрощенном порядке, налоговая её отклонила и требует заполнять декларацию 3-НДФЛ, хотя за 2023 год оформляли без проблем в упрощенном порядке.

За февраль счёт вырос, вместе с полученными дивидендами и купонами на +2,84%. Структура портфеля выглядит так:

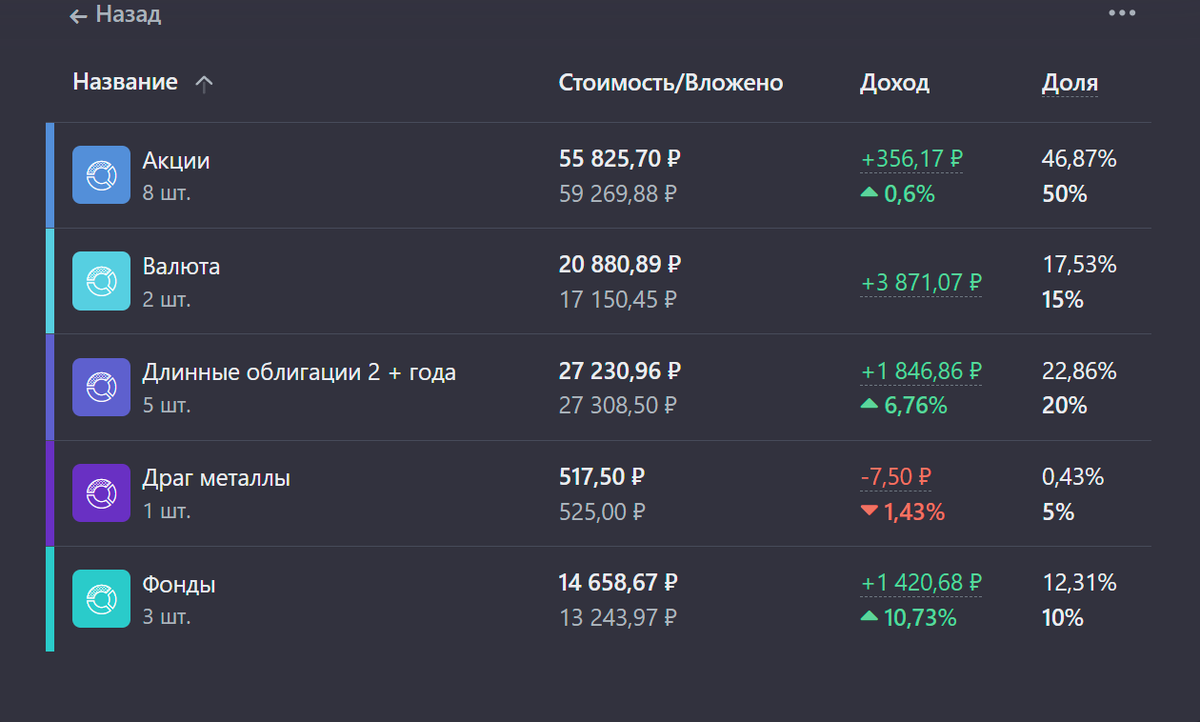

- Акции 8,7%

- Валюта 2,63%

- Облигации 41,54%

- Фонды 47,12%

Счёт буду закрывать в конце этого или начале следующего года и полностью выходить в кэш. В начале месяца уже продал несколько акций, остальные оставил на конец года, либо продам при дальнейшем росте рынка, если он конечно случится.

Облигации закончатся сами, потому что я их специально подбирал с окончанием срока размещения не позднее января 2026 года. Так что в конце года буду подводить итоги трёхлетнего инвестирования, уже не бумажного дохода, а реального. Надеюсь результаты меня порадуют, живыми деньгами, а не циферками у брокера.

Альфа инвестиции -5,08% за февраль

Этот счёт старый, был переведён из ВТБ после всей этой вакханалии, которая началась в 2022 году. Так же есть счёт с зарубежными акциями, которые я успел накупить в начале своего пути. Об этом счёте я вообще молчу, все зарубежные активы из Альфы я перевёл в Т-Инвестиции, так они там и пылятся, ждут лучших времён. В учёт я их пока не беру.

Такой минус вызван удешевлением бакса к нашей валюте. Там до сих пор лежат 500$, изначально была 1 000$. Хранил я свою подушку безопасности в этих зелёных бумажках, не всю конечно. Вроде цель была 50% в рублях, 50% в баксах. Типа такая валютная диверсификация, потому что на долгих промежутках времени наш деревянный друг куда-то всё падает.

Есть там ещё некоторые акции и фонды, которые я потихоньку распродаю, стараясь выйти хоть в какой-то плюс. Так что если вам деньги понадобятся в ближайшем будущем и вы их вложили в акции, то прибыли может и не быть в ближайшие 3-5 лет. Тут надо давать себе отчёт, что вы делаете и зачем покупаете те или иные акции.

Т-Инвестиции. Пенсионный портфель +2,6% за февраль

Это как раз тот портфель, который я публично показываю в своём блоге. После всех этих переводов и потрясений с заморозкой части моих активов, какое-то время я находился можно сказать в нокдауне и вообще больше не хотел инвестировать в акции.

Шло время и всё таки я пришёл к выводу, что не ошибается тот, кто ни чего не делает и начал формировать пенсионный портфель на долгосрочном промежутке времени, для того чтобы было время для манёвра. Так же понял, что держать 100% всех вложений в акциях - это не совсем правильно.

На данный момент структуры выглядит так:

С такой структурой портфель и не взлетает вместе с индексом Московской биржи, но и сильно не падает. Ведёт себя более стабильно, разве не это нужно пенсионеру? Я хочу себе спокойную пенсию, а не вечные головные боли на взлётах и падениях рынка. Пусть он лучше приносит не большой, но стабильный доход, чем летает туда сюда. Вот что будет с моей пенсией, если я буду продолжать инвестировать в том же духе:

С годами пассивный доход будет расти кратно и в 2037 году достигнет 577 117 рублей в год. Стратегия по портфелю проста, как дважды два. С каждым годом увеличиваю взносы на 20%, совершаю покупки каждый месяц, согласно запланированным долям.

Акции для диверсификации поделены на сектора экономики:

Как видно из каждого сектора отобрано от 2 до 4 акций, доли которых я так же поддерживаю. Всё! Больше я ничего не делаю, соответственно на падении рынка покупаю больше, во время роста меньше. Я так стараюсь делать, борюсь с эмоциями и доверяю хладнокровному расчету. Иногда корректирую доли, действуя по обстоятельствам и всегда держу запас свободных рублей на счёте, для закупки на сильном падении.

В феврале так же совершал покупки:

ОФЗ в начале месяца я покупал на деньги полученные с погашения других ОФЗ, просто добавил новых облигаций и переложил освободившиеся деньги туда. Как видно все акции покупал в конце месяца, нет я не гадал на кофейной гуще. Просто решил воспользоваться моментом на коррекции рынка и подогнал доли по секторам экономики к ранее запланированным.

Выплат в феврале получил всего +98 рублей и то купон от облигаций, месячный рост портфеля составил +3 405 рублей, пополнений +8 400 рублей. Потихонечку обеспечиваю свою будущую пенсию до которой мне ещё 17 лет.

Кэшбек, вклады и накопительные счета +19 695 рублей

Вот такой хороший доход я получил со вкладов на кредитные деньги и на свои, всё по порядку:

- Кэшбек: 618₽.

- Кредитные карусели: 6 994₽.

- Прочие вклады: 6 077₽.

- Накопительный счёт: 3 146₽.

- Дополнительно: 2 860₽.

Это те деньги которые мне нужны здесь и сейчас, их я не готов вкладывать в фондовый рынок, тем более в акции. Деньги эти получены на счета - это не бумажный доход и я ими уже могу воспользоваться на своё усмотрение, все они заработаны легальным путём в виде полученных выплат со вкладов, в том числе и на заёмные средства. Не каждый месяц выходит такая красивая сумма, но я стараюсь и сам не ожидал, что столько получится заработать.

Все учёты по портфелям веду в Snowball скрины сделаны там же. Не доверяю брокерским приложениям, они искажают информацию. У меня уже был опыт утери всей истории по старому портфелю, после перевода из ВТБ в Альфу, хорошего тут мало.

Так же в телеграмм канале я публикую сделки по всем своим портфелям: