В блоге "Свободная пресса" мне попалась критическая статья "Письмо счастья" от Госуслуг: как в один день обеднеть в 10 раз"

В ней анонимный автор-журналист жалуется, цитирую: "...при выходе на пенсию я в один день потеряю 90% своего дохода. То есть мигом обеднею в 10 раз!" После чего позволяет себе высокопарную критику : "И это в стране, которая по Конституции является социальным государством. Не знаю, где еще в мире есть подобное…"

Пафосное название "Свободная пресса" в первую очередь вызывает мысли о несвободных СМИ, живущих на гранты организаций типа USAID.

Отсутствие имени автора наводит на мысли, что я вижу заказную статью. И это худшая реклама - политическая реклама, причём с явным русофобским душком. Моё негативное мнение подтверждается тем, что кроме громкого заголовка и вброса жалобы про "потерю 90 процентов дохода", в статье нет ни одного факта. Совершив в самом начале негативный вброс, неизвестный мне автор теряет интерес к теме и добивает текст предложениями, далекими от существа обсуждаемого вопроса.

На мой критический взгляд, автор пишет стандартно - частично врёт, частично передергивает факты. Я не поленился, посчитал на пенсионном калькуляторе - и получил совсем другие цифры.

Сразу признаюсь, посчитать пенсию непросто. Чтобы в 2025 году получить страховую пенсию по старости, требуется минимальный стаж и накопленный Индивидуальный пенсионный коэффициент (ИПК) не менее 30 единиц. Возможны варианты в зависимости от стажа и года выхода на пенсию:

1) Со стажем и официальной зарплатой всё плохо :

Если человек мало работал официально, почти не платил взносы в ПФ РФ, то может претендовать на социальную пенсию по старости, которая с 01 апреля 2025 г составляет 8 824,08 рублей.

Однако, такую низкую пенсию в России никто не получает. Будет доплата до прожиточного минимума пенсионера в зависимости от региона.

2) Большой стаж, но минимальная зарплата:

Страховой стаж 40 лет и минимальный ИПК=30 - размер страховой пенсии по старости составит немногим более 13 тыс. руб., но важно отметить, что для получения такой маленькой пенсии достаточно показывать минимальную зарплату на уровне 17 241 руб. В таком случае вы получаете пенсию примерно 76 процентов от зарплаты.

3) Большой стаж с реальной зарплатой:

Стаж 40 лет при зарплате 100 тыс руб на начало 2025 года соответствует ИПК=174. При таком ИПК размер страховой пенсии 33 568 руб., то есть примерно 33,5 процентов от зарплаты.

4) Большой стаж с высокой зарплатой:

Стаж 40 лет при зарплате 229 916,67 руб на начало 2025 года соответствует максимально возможному ИПК=10 в год. Итого, при стаже 40 лет ИПК будет 400, а размер страховой пенсии 65 832 руб., то есть примерно 28,6 процентов от зарплаты.

Наверное, вы спросите, почему я взял такую странную заплату 229 916,67 руб. ? Объясняю, это предельная база по страховым взносам на 2025 год - 2 759 000 рублей в год. Делим на 12 месяцев, получим примерно 230 тыс руб. Выше этой базы пенсионные взносы снижаются почти в два раза.

Запомните этот важный м++омент! Я к нему вернусь чуть позже.

Выводы из вышесказанного

Обращаю ваше внимание, что все эти цифры чисто теоретические, как будто всю вашу жизнь условия не менялись. Но так не бывает. Сделать точный расчет пенсии невозможно, если не учитывать индивидуальные параметры для каждого человека. Срочная служба в армии, уход за детьми и некоторые другие моменты могут увеличить пенсию. Также по достижении 80 лет появляется доплата в размере 10 тыс руб.

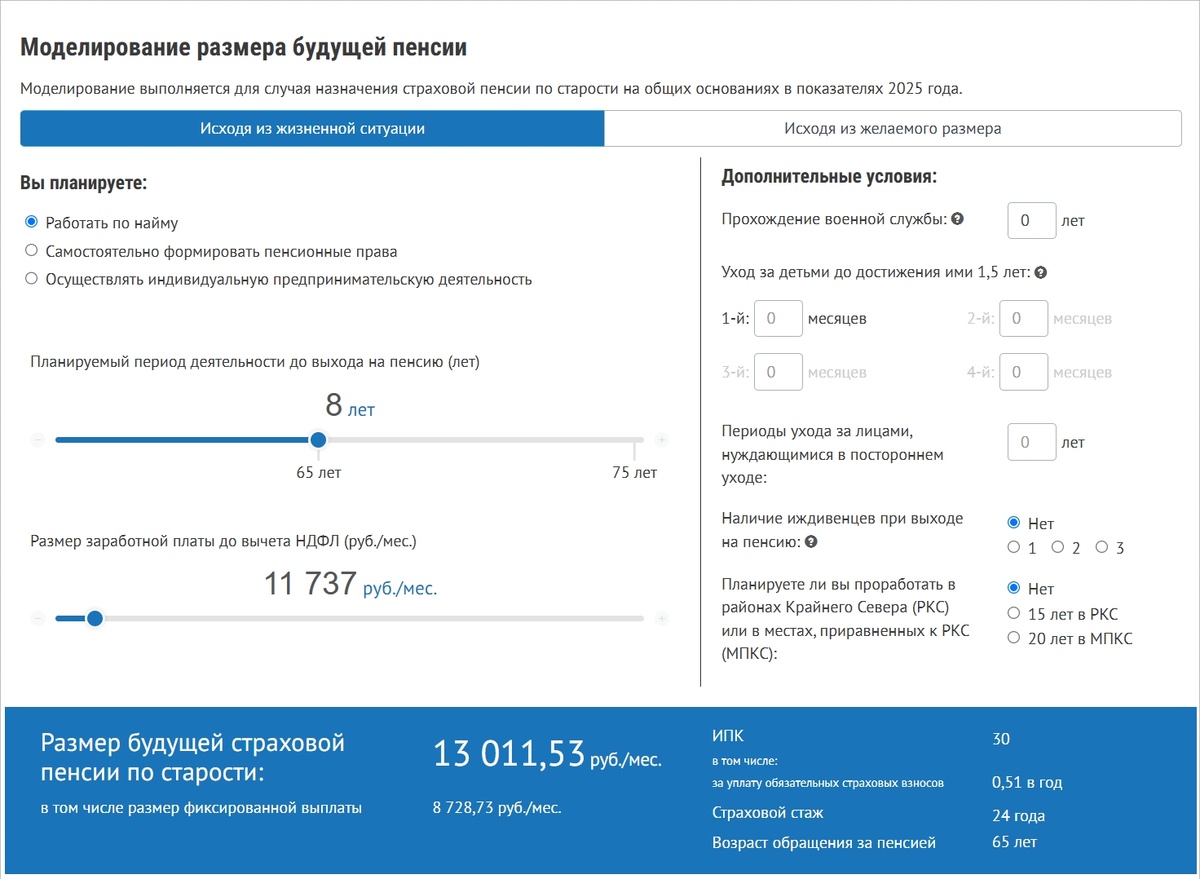

Я, как и многие люди, сильно потерял стаж в лихие 1990-е годы по причине неофициальной работы, пусть и высокооплачиваемой. И даже в этом случае, я оказываюсь в более выгодной ситуации по сравнению с вышеуказанными расчетами. Захожу в свой личный кабинет на сайте Пенсионного фонда РФ и что же я вижу?!

Если я выхожу на пенсию в 65 лет, то мне достаточно оставшиеся 8 лет показывать зарплату всего 11 737 руб в месяц. И я буду получать минимальную страховую пенсию чуть более 13 тыс руб, то есть более 100 процентов от официальной заплаты!

В каком случае автор оказывается прав?

Может ли автор получить пенсию в 10 процентов от своего текущего заработка? Может, но для этого он должен иметь достаточно высокую зарплату. Например, при стаже 40 лет начисленная зарплата должна составлять примерно 658 тыс. руб. в месяц в ценах начала 2025 года . Много ли людей имеют такую зарплату? Немного.

И вот теперь необходимо вернуться к предельной базе по страховым взносам в размере чуть менее 230 тыс рублей в месяц в 2025 году. Получается, что люди с более высокой заплатой не платят полную сумму взносов. Какие в таком случае могут быть претензии от автора критикуемой статьи? Совесть надо иметь! Платите добровольный взносы, и тогда вы увеличите свою пенсию.

Как мы видим, в процентном проигрыше оказываются богатые люди, либо особо ретивые журналисты. Имеет ли журналист такую официальную зарплату? Сомневаюсь. Скорее всего, он путает заплату и доход, включая неофициальные доходы. Есть такой термин в журналистике "джинса" - это заказная и оплаченная статья, скорее всего, оплаченная нелегально, из рук в руки. Именно такую джинсу я наблюдаю и пытаюсь критиковать с цифрами в руках.

Также хорошо обеспеченный человек должен быть человеком разумным и понимать смысл термина «пенсия». Пенсия от государства должна позволять пенсионерам не умирать от голода, но деликатесы извольте покупать за свой собственный счет!

Ни в одной стране мира социальная государственная пенсия не позволит сохранить высокий уровень жизни.

"Спасение утопающих - дело рук самих утопающих!"

По моему мнение, обеспеченные люди должны сами заранее подумать, как увеличить свою пенсию. Например, использовать опыт западных стран и платить добровольные отчисления в пенсионные фонды. Иначе в любой, самой богатой стране, пенсия будет небольшой, на грани прожиточного минимума. Например, сейчас в богатых странах ЕС государственные пенсии составляют примерно 900 евро, что в сравнении с их затратами на жизнь — такая же нищета, как минимальная государственная пенсия в России.

С такой пенсией будет сложно платить аренду за жилье, коммунальные платежи и хорошо питаться. Про заграничные путешествия можно и не мечтать! Если нет собственного жилья, то выход один — дом для престарелых в обмен на пенсию.

На данный момент я работаю в режиме самозанятого, имею декларируемый доход, близкий к максимальному, но в добровольном порядке ежегодно оплачиваю лишь минимальный взнос в ПФ РФ, чтобы обеспечить минимальную страховую пенсию по старости . Я почти не рассчитываю на пенсию от государства. Я не чиновник, не бюджетник, весь мой доход зависит от моих успехов в бизнесе. И вряд ли я перестану работать в 65 лет.

Я всегда получал достаточно высокий доход и хорошо умею пользоваться калькулятором, в том числе пенсионным. Потому заранее готовлю себе несколько личных "пенсионных фондов":

1) Недвижимость.

2) Вклады в банках.

3) Биржевые акции, которые приносят неплохие дивиденды.

Я обоснованно сомневаюсь, что в России частные пенсионные фонды смогут обеспечить такой же высокий доход и надежность по сравнению с вышеуказанными рыночными инструментами. Также сомневаюсь, что в 21 веке частные пенсионные фонды будут стабильны заграницей. Впрочем, это проблемы заграничных пенсионеров. И проблемы грядут большие.

Мир меняется. В США началась Перестройка Трампа, западные государства и предприятия накопили огромные долги и втянулись в конфронтацию с Россией. Первая экономика мира по ППС - это уже Китай, США всего лишь вторые, Индия на третьем месте. Россия стала четвертой, в условиях СВО и санкций перегнав Японию и Германию (!).

Мир ждет перемен. И это будут нехорошие перемены для жителей "золотого миллиарда". Прилетят "черные лебеди", как говорят биржевые спекулянты. Перестройка мировой финансовой системы, перетекание производства в Азию, огромные долги Запада - всё это должно привести к большому кризису, когда о пенсиях можно будет забыть.

Хочется повторить известную фраз "Люди, будьте бдительны!"

Не верьте украинским телефонным мошенникам и "свободным" журналистам. Свободным от фактов и от совести.

PS

Если вы до сих пор верите в мифы про богатых пенсионеров из европейского «райского сада», то рекомендую информацию из первых рук — от русской жены европейского пенсионера из Нидерландов. И вы увидите, как сильно врёт западная статистика. Цитирую:

«Официально статистическое бюро [Нидерландов] называет сумму средней пенсии голландцев 2845 евро... Но это со всеми надбавками, накоплениями и т.д….

Пенсия моего мужа это чисто государственная пенсия по старости, которая составляет 939, 24 евро»

Подробнее про реальные европейские пенсию читайте в блоге Натальи Коойман на Дзен https://dzen.ru/a/ZVOGN5HJ4X8YXiJT

И посмотрите, почему на эту пенсию невозможно прожить в Нидерландах https://dzen.ru/a/ZVjFuXVJj3Of6y4n

И до кучи, про повышение пенсионного возраста в Европе https://dzen.ru/a/Zo78B3aPwXtlfFWA