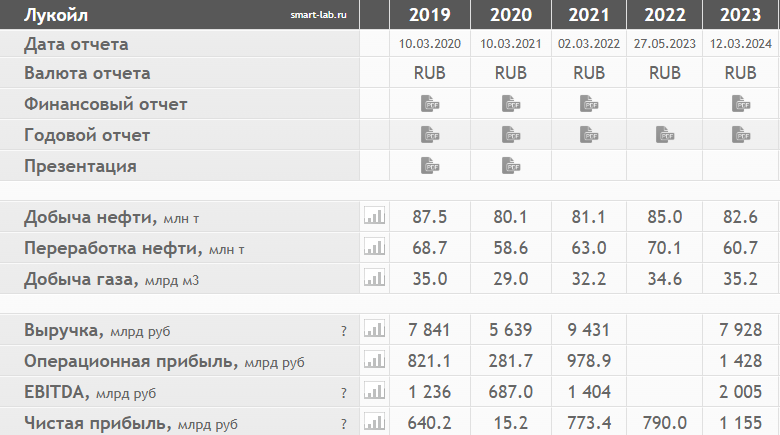

«Лукойл» — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире. На её долю приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Компания занимается добычей нефти и газа по всему миру, основные проекты находятся в России, Средней Азии и на Ближнем Востоке. « Лукойл» владеет и управляет четырьмя нефтеперерабатывающими заводами: в Перми, Волгограде, Нижнем Новгороде и Ухте, а также двумя НПЗ в Европе. Свою продукцию компания реализует в 19 странах мира.

📈 Основные метрики.

▪️ Капитализация: 56.58B$

▪️ P/E — 4.5

▪️ P/S — 0.61

▪️P/B — 0.82

▪️EPS — 1 704 р.

▪️EBITDA — 1.956T р.

▪️EV/EBITDA — 2.33

ℹ️Сразу же с начала года компания начала оцениваться дороже. Фундаментально мультипликаторы оценивать рано, так как отчета МСФО за 3кв. 2024 год не было. Сейчас акции оцениваются на +-25% дешевле, чем в среднем за предыдущие 10 лет. Это значит, что справедливая оценка акций для Лукойла примерно 9500-10000 р.

💰 Финансовое здоровье компании.

Отчета за 3кв. за 2024 год по МСФО не было. В ближайший доступности можно рассмотреть отчет РСБУ, но акцентировать внимание на многие показатели смысла нет, потому что они не отражают реальное положение дел. Но тем не менее данные по РСБУ за 3кв. 2024 год:

— Выручка за 9 мес. 2024 составила 653 млрд руб., упала на 19,8% год к году (г/г)

— Чистая прибыль за 9 мес. 2024 упала на 63% г/г, до 64,8 млрд руб.

Вот к чему я говорю, что рассчитывать на реальные результаты нужно по МСФО, а не РСБУ.

🗞️ Новостной фон.

— Минэнерго и Минфин РФ проанализируют налоговую нагрузку на нефтекомпании из-за роста акцизов на бензин и дизельное топливо.

— РФ продлила до 31 августа запрет на экспорт бензина для всех, кроме его производителей.

— Нефть по трубопроводу "Дружба" перестала поступать в Чехию.

— Российские игроки нефтегазового сектора в ближайшие пять лет будут наращивать собственные нефтесервисные мощности.

💸 Дивиденды.

Лукойл стабильно выплачивает дивиденды, более 12 лет стоимость выплат растет. Учитывая хорошее финансовое положение компании, можно с уверенностью сказать, что дивидендами и в этом году не обидят.

Предположительно: дата выплаты — 21 мая 2025 года, 554 рубля на одну акцию.

📈 Технический анализ.

Лукойл несколько лет идет в восходящем клине. Судя по отчетности по прошедшим кварталам и оценке справедливой цене, клин будет продолжаться. Считаю, что мы плюс-минус дальше будем видеть движение в рамках этого клина. Сейчас мы наблюдаем коррекцию, моя идея подразумевает, что падение будет до 7000₽. Далее мы увидим разворот на повторный тест 8000₽, а от туда уже следующая коррекция. Я взял свой прогноз с учетом работы геополитики на наш рынок. Если вдруг благодаря Трампу цены на нефть начнут падать, мы можем как раз словить ту самую коррекцию или боковик. Мой прогноз: Апрель - 8000₽.

🧠 Выводы.

Компания классная, стабильные дивиденды, высокий уровень менеджмента. Много проблем из-за участии геополитики в жизнедеятельности компании. Имеет огромный потенциал роста бизнеса, после окончания СВО. Глобально жду 10.000₽ за бумагу, но в рамках месяца-двух 8000₽. Ждем новых финансовых результатов, а дальше будем глядеть.

Не является Индивидуальной Инвестиционной Рекомендацией.