Данная статья носит ознакомительный характер. Целью её написания служило знакомство российского инвестора с иной (западной/американской) трактовкой вторичного размещения.

Так как чего-то подобного в рунете особо нет, убедится в правдивости можете через англоресурсы с запросом "secondary offering" или "dilutive secondary offering".

Перед тем как читать главы 2-5 советую прямо закрепить в памяти гл.1 "На российский манер". В противном случае возможно мои совята будут сильно путаться.

1 На российский манер

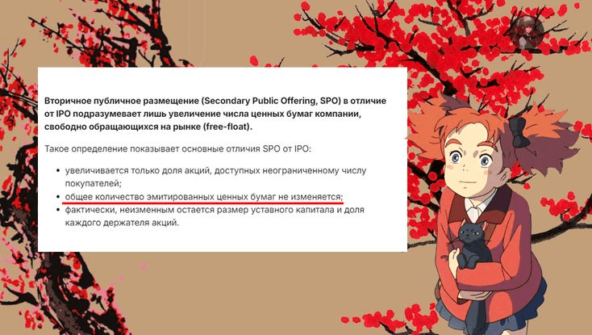

Начнём с базы. В русскоязычной среде закрепился только один тип вторичного размещения (предложения), который так и именуют SPO. Определение дано на рисунке 1.1:

Давайте ещё возьмём материал без авторства у БКС (а то вдруг аналитик ФГ "ФИНАМ" что-то путает). Здесь даже есть трактовка другого корпоративного действия, именуемого допэмиссией, или FPO:

Из данной главы мои совята должны запомнить, что на российский манер при SPO общее число акций не изменяется, ценные бумаги трясут с мажоритария. Здесь увеличивают лишь free-float в основном.

А вот при FPO компания уже берёт "бесплатный кредит" на свои нужды, печатая новые акции.

💭 Сколько слушаю выступления представителей эмитентов, они чётко разделяют понятия SPO и допэмиссия. Причём под данными понятиями понимают именно то, что указано на рис.1.2.

----------------------------------------------------------------------------------------------

А теперь перейдём к самой интересной части статьи, а именно западной трактовке SPO. Начнём с общего определения:

📌 Вторичное предложение — это продажа акций после IPO на вторичном рынке среди инвесторов.

2 Типы вторичного размещения

В западной или американской трактовке SPO глобально можно разделить на 2 типа (тык): с разводнением долей и без. Вообще на некоторых ресурсах выделяют ещё 3 штуки (тык):

• по сделке с покупкой;

• на рынке (ATM);

• с предоставлением прав.

Но мы же остановимся на первых двух упомянутых.

2.1 SPO с разводнением

👆 На российский манер это допэмиссия или допка.

Данное предложение происходит, когда совет директоров компании соглашается увеличить общее количество ценных бумаг для каких-либо нужд. В каком-то плане сей корпоративное действие является "бесплатным кредитом" для компании.

Причин для сей корпоративного действия несколько:

• Привлечение дополнительных денежных средств. SPO с разводнением для компании является способом привлечения "безвозмездных" денег, поскольку в данном случае нет необходимости платить проценты или выкупать ценные бумаги. Может использоваться, например, для уменьшения долга или M&A-сделок.

• Укрепление пакетов крупных акционеров. Мажоритарии имеют возможность путём допэмиссии по закрытой подписке увеличить пакет акций, укрепив своё положение в компании;

• Доведение до необходимого min размера уставного капитала. Решение о доке может носить вынужденный характер, если того требуют регуляторы.

По факту допка означает уменьшение:

• доли в получаемой компанией прибыли;

• суммы дивидендов на 1 акцию;

• доли в акционерном капитале.

💭 Слышала мнение, что в США распространена практика, когда используют не "SPO с разводнением" или просто "SPO", а "FPO". Это не так! В англоязычных странах как раз аббревиатура "FPO" не распространена. Она больше прижилась у нас в России.

Пример 2.1.1 $VTBR (2023). Акционеры ВТБ в январе утвердили дополнительный выпуск обыкновенных акций на общую сумму 302 млрд рублей. Цена размещения составила 0,017085 р. В марте того же года эмитент в рамках первого этапа разместил бумаги на сумму 149 млрд р.

Пример 2.1.2 $SOFL (2023). Допку решили провести для привлечения новых инвесторов в капитал компании, расчетов в рамках будущих M&A сделок и других перспективных и интересных проектов, включая долгосрочную мотивацию сотрудников. Акции размещали с 1 ноября 2023 по 31 января 2024 в количестве 44 млн штук путем закрытой подписки в пользу дочернего общества.

Пример 2.1.3 $SGZH (2024). Год назад вместе с плохим отчётом на открытом звонке с инвесторами выкатили новость о проведении допэмиссии. Основной целью являлось привлечение средств для снижения долговой нагрузки. Появились новости, что в марте 2025 эмитент приступил к размещению по закрытой подписке в пользу “АФК Системы”. Цена размещения ценных бумаг — 1,8 р. за одну акцию.

2.2 SPO без разводнения

👆 На российский манер это обычное SPO, определение которого даёт тот же БКС на рис.1.2.

В данном случае уже не размывается доля в бизнесе, принадлежащая существующим акционерам, ибо новые акции не создаются.

Причин для сей корпоративного действия несколько:

• Привлечение финансирования. Бывают случаи, когда достаточно продать часть своего пакета для финансирования какого-либо проекта.

• Фиксация прибыли мажоритарием. Это не очень хороший знак для бизнеса. Здесь или владельцу просто нужны деньги, или он знает какой инсайд, чтобы слить свою долю, пока цена хорошая.

• Увеличение free-float. Эмитент целенаправленно вбрасывает во free-float свои акции, чтобы, например, попасть в Индекс Мосбиржи.

• Увеличение ликвидности и уменьшение волатильности.

Компания-эмитент может иногда вообще не получить никакой выгоды в случае SPO без разводнения.

Пример 2.2.1 $AQUA (2023). Продающими акционерами являлись ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Предлагали пакет обыкновенных акций в размере 3,3 млн шт. (около 4% от общего количества). В результате эмитент планировал увеличить долю своих акций в свободном обращении не менее чем до 18%.

Пример 2.2.3 $ASTR (2024). Размещение прошло по цене 555 р. за ценную бумагу — всего 21 млн акций. По итогам закрытия книги заявок суммарный объем SPO без разводнения составил 11,7 млрд р. Доля институциональных инвесторов в общем объеме составила 60%, физлиц – 40%. Доля бумаг в свободном обращении увеличилась с 5 до 15%.

3 Закрытая и открытая подписка

Вторичное предложение может проходить по закрытой или открытой подписке. Это относится как к российской, так и западной/американской трактовке.

📌 Закрытая подписка — способ размещения акций, при котором круг потенциальных приобретателей заранее определён.

📌 Открытая подписка — метод размещения ценных бумаг, при котором круг потенциальных покупателей не ограничен.

4 Реакция участников рынка

Обычно при любом из SPO бумаги начинают сливать. С разводнением долей или нет, на развитие компании или в руки инвесторов, не важно. Новость воспринимают негативно, и котировки акций проседают.

5 Логические казусы СМИ

Побуду врединой и тут не выложу :з

* * * * * * *

Спасибо за прочтение!

Больше примеров и глава 5 в полной версии в Telegram.