Почему страховка не всегда спасает от долгов?

История, которая потрясла российское правовое поле, началась в 2013 году, но ее итоги стали прецедентом для тысяч наследников. Женщина оформила кредит, застраховала жизнь, но после ее смерти банк и страховая компания отказались выполнять обязательства, переложив долг на дочерей. Дело дошло до Верховного суда, который поставил точку в многолетнем споре. Эта ситуация — наглядный пример, почему даже в 2025 году правовая грамотность остается ключевым инструментом защиты граждан.

Хронология событий: От кредита до суда

- 2013 год: Заемщица берет кредит в 50 тыс. рублей в «зеленом» банке (предположительно, Сбербанк), подключив страховку жизни.

- 2014 год: Женщина умирает. Ее дочери вступают в наследство, включая долг.

- 2014–2016: Наследницы обращаются в банк и страховую, но получают отказ. Страховая сначала отрицает договор, затем затягивает процесс.

- 2017: Банк продает долг коллекторам, которые подают в суд.

- 2018–2025: Серия судебных разбирательств, включая апелляции и решение Верховного суда.

Правовые пробелы: Кто виноват?

Ошибки банка

- Невыполнение обязанности по страховому случаю. Согласно ст. 935 ГК РФ, банк как выгодоприобретатель должен был сам направить запрос страховой. Вместо этого он переадресовал наследников, нарушив п. 2 ст. 965 ГК РФ.

- Продажа долга без учета страховки. Банк мог списать задолженность за счет страхового возмещения, но предпочел передать долг коллекторам (ст. 382 ГК РФ).

Действия страховой компании

- Незаконный отказ в выплате. Страховая нарушила ст. 929 ГК РФ, признав договор только после давления суда.

- Искусственное затягивание. Требование дополнительных документов от наследниц, не имеющих статуса выгодоприобретателей, — прямое нарушение закона «О защите прав потребителей» (ст. 12).

Ошибки судов

- Апелляция возложила вину на наследниц, игнорируя позицию ВС РФ (Определение № 14-КГ18-59), где четко указано: требовать выплату обязан банк, а не наследники.

Позиция Верховного суда: Прецедент для будущих дел

В 2025 году дело остается эталоном для аналогичных споров. ВС РФ выделил ключевые нарушения:

- Бездействие банка. Кредитор упустил сроки для обращения за страховкой (ст. 966 ГК РФ).

- Недобросовестность страховой. Компания нарушила сроки рассмотрения заявления (30 дней по закону «О страховании»).

- Необоснованное решение апелляции. Суд не учел, что наследники не могут быть выгодоприобретателями по чужому договору.

Итог: Все предыдущие решения отменены. Страховую обязали выплатить коллекторам 68 тыс. рублей (сумма долга с процентами), а наследницы освобождены от обязательств (Определение Воронежского облсуда № 33-7036/2019).

Что делать наследникам: Пошаговая инструкция

- Проверьте наличие страховки. Запросите в банке копию кредитного договора и полиса.

- Уведомите банк о смерти заемщица. Направьте заказное письмо с описью.

- Требуйте от банка обратиться в страховую. Ссылайтесь на ст. 935 ГК РФ.

- Если долг продан коллекторам:

Подайте жалобу в ФССП и Роскомнадзор на незаконное давление.

Используйте решение ВС РФ как прецедент в суде.

Важно! Наследники отвечают по долгам только в пределах стоимости унаследованного имущества (ст. 1175 ГК РФ).

Бесплатные юридические консультации

Шаблоны документов

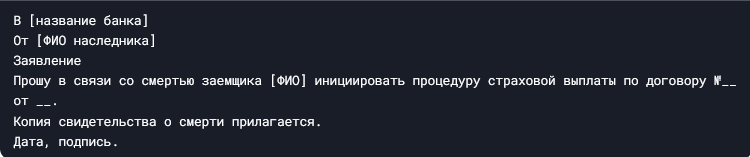

- Заявление в банк о страховом случае:

Актуальные законы и практика 2025

- Цифровизация страховых процессов. С 2024 года все страховые случаи по кредитам регистрируются через Единый реестр Минфина, что снижает риски «потери» договоров.

- Ответственность коллекторов. По закону № 230-ФЗ, они не вправе требовать долг, если банк не доказал его обоснованность.

Вывод: Как защитить себя

История дочерей умершей заемщицы — урок для всех. Даже в 2025 году ключевые правила остаются неизменными:

- Не доверяйте банкам и страховым на слово — требуйте документы.

- Используйте судебные прецеденты — решение ВС РФ № 14-КГ18-59 стало мощным инструментом.

- Консультируйтесь с юристами — многие дела решаются на досудебной стадии.

- Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.