- BB- от НКР 22.10.24

- Фикс: до 28% ежемес. (YTM до 31,89%)

- Флоатер: КС+700 ежемес. (EY до 31,89%)

- 3 года, объем 2/550 млн., сбор 25.02

Как раз прошел год после шикарного (для Кристалла) IPO. Тогда компания обещала нам ростовой рост, по факту пока получается несколько хуже – но и не сказать, что совсем печально

💰Цифры по РСБУ за 9 мес. 2024, годовые результаты и МСФО будут только в апреле:

- Выручка: 2,55 млрд. (+9,7%)

- EBIT (без DA): 257,8 млн. (+41,8%)

- Прибыль: 67,6 млн. (+10,5%)

Напомню, план был вырасти за 2024 год по выручке в 2 раза, по ебитде – в 2,6 раза и по прибыли – в 4,5 раза. И уже очевидно, что план полностью провалился

Объясняют это тем, что вместо расширения производства решили сделать больше акцента на структуру и существенно увеличить долю премиальных напитков, за счет сокращении доли менее маржинальной водки (ее доля снизилась за год с 90 до почти 60%)

Рост в дорогих ЛВИ дал хорошие цифры по маржинальности ебитды, и хотя бы здесь всё более-менее терпимо. Без учета расходов на консолидацию товарных знаков (их заявляют как разовые) и допуская, что в 4 квартале финрезультаты будут сезонно сильными – годовая ебитда может составить порядка 700 тыс. рублей, это ~80% плана

- Долг общий: 1,4 млрд. (+27%)

- Финрасходы: 167,2 млн. (+62,4%)

За счет денег с IPO сильно наращивать долг не пришлось, в 3кв его даже снизили. И, говорят, что в 4кв снизили еще, до порядка 1,2 млрд. Из них 300 млн. приходится на первый выпуск облигаций RU000A105Y14 (13,5%), остальное стоит в районе КС+600-700

✅ С новыми выпусками на 550 млн. общая стоимость обслуживания составит ~430 млн./год. Это вполне перекрывается даже ебитдой уровня 2024 года (но все же с корректировкой на разовые расходы, которые в случае с КЛВЗ могут оказаться и не разовыми). И есть все основания ожидать, что в 2025 она будет выше, т.к. модернизация и расширение производства продолжаются

Дополнительно, с 1 января 2025 стартует повышение цен по сектору, которое связано с новыми акцизами, но не ограничено их суммой – сюда будет заложен накопленный за 2024 год рост себестоимости, который нельзя было закладывать ранее из-за ограничений со стороны торговых сетей. Это тоже должно положительно сказаться на финрезультатах Кристалла

👉 По совокупности, кредитное качество выглядит вполне приемлемо, как минимум на свой рейтинг. По рейтингу – стоит учитывать, что +1 ступеньку в этом году Кристалл получил через смену агентства – перешли от Эксперта в НКР. Вероятно, в более консервативном Эксперте повышения не случилось бы, хотя явных причин держать их в B-грейде я тоже не вижу

Основным риском кажется не финансовое положение, а:

1️⃣ То, что агентство называет «высокая концентрация активов» – у Кристалла единственная производственная площадка, от которой целиком зависят денежные потоки компании

2️⃣ Разного рода юридические движения вокруг компании – пристрастное саммари есть, например, тут. Кристалл в этом не одинок, из свежих размещений похожий фон мы видели, например, вокруг ТГК-14 и ВИСа (выглядит желтовато, и сильно глубоко вникать желания нет, т.к. в любом случае надолго и большим объемом я в эти бумаги не планирую)

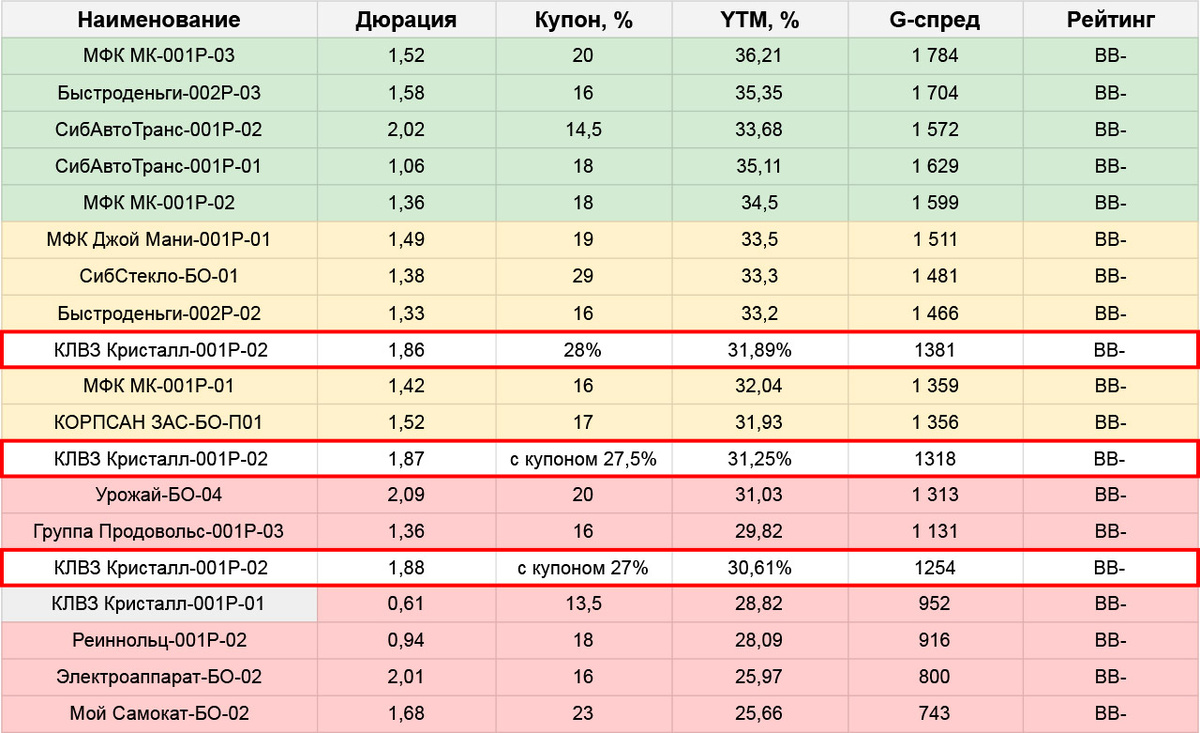

- Но я бы тут учитывал хороший сантимент первого выпуска – он торговался неадекватно дорого, ниже номинала ушел лишь после третьего подряд повышения ставки, и сейчас торгуется в доходностях верхней части BBB-грейда. Как и в случае с ТГК-14, есть вероятность, что рынок и дальше будет оценивать бумаги дороже формального рейтинга

- Дорогое IPO тоже намекает, что у Кристалла есть свой пул поклонников, готовых сильно переплачивать за бренд

- Также плюсом тут длина 3 года. Будет амортизация, но уже ближе к концу, по 25% раз в квартал, начиная с мая 2027 года

- Кроме того, выпуск маленький: общий объем вместе с флоатером запланирован 550 млн., но именно на фикс отсюда пойдет лишь ~100 млн. Поэтому не исключаю даже снижения купона на сборе (здесь будет «взрослая» книга)

Поучаствовать планирую, но только с не очень ненадежной идеей, что новый выпуск подтянется ближе к доходностям старого. Сидеть тут долго особого желания нет

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)