В эпоху цифровизации, когда технологии кардинально меняют традиционную экономику и финансы, центральные банки всего мира оказываются перед новым вызовом: как адаптироваться к новым трендам? Одним из ключевых инструментов в этом процессе становятся цифровые валюты центробанков (CBDC). Но зачем миру нужны CBDC и как они изменят финансовую экосистему? Разберём вместе!

Обо мне:

Всем привет! На связи Константин Лачихин, финансовый инженер, аналитик, бизнес-консультант по внедрению блокчейн и крипто-технологий, майнинга, платежных решений, а также автор официальных образовательных программ по Web3 и DeFi для ведущих российских вузов. А теперь переходим к теме ↘️

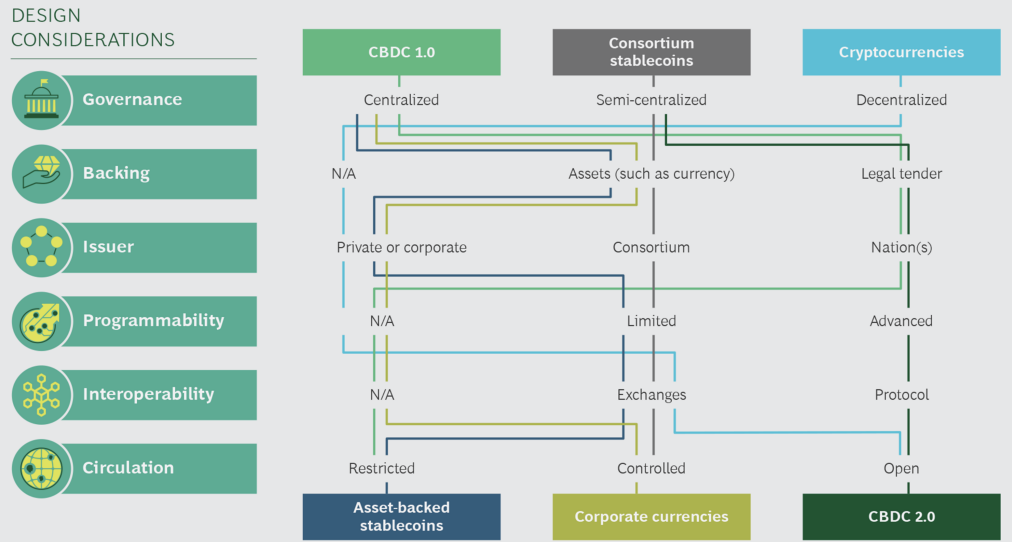

Что такое цифровые валюты центробанков?

Цифровые валюты центральных банков (CBDC, Central Bank Digital Currencies) — это третья форма национальной валюты, выпущенная и регулируемая государством, в частности центробанками. CBDC похожа на криптовалюту, за исключением того, что её стоимость фиксируется ЦБ и эквивалентна фиатной валюте страны. Основная цель CBDC заключается в обеспечении конфиденциальности, удобства, массовой доступности и финансовой безопасности.

Трансформация денег

Чтобы понять, почему CBDC стали необходимы, обратимся слегка к истории денег, которые прошли длинный путь от товарных денег и золотых монет до банкнот и безналичных расчетов. Каждый этап эволюции был связан с потребностями общества: золото обеспечивало надежность, бумажные деньги — удобство, а безналичные расчеты — скорость и глобализацию. Однако в XXI веке мир начал меняться ещё стремительнее. Появление Bitcoin, а за ним и других криптовалют, показало, что деньги могут существовать вне традиционной банковской системы. Децентрализация, анонимность и блокчейн-технологии привлекли миллионы пользователей, но одновременно вызвали обеспокоенность у регуляторов. Государственная власть многих стран задумалась о необходимости контроля над цифровыми активами.

Появление CBDC

Одним из ключевых событий, ускоривших разработку CBDC, стал анонс проекта Libra компанией Facebook в 2019 году. Libra задумывалась как глобальная стабильная монета, работающая на собственном блокчейне, привязанная к корзине валют и управляемая ассоциацией компаний.

Проект вызвал бурную реакцию со стороны регуляторов и центральных банков. Опасения были связаны с тем, что глобальная цифровая валюта, контролируемая частной компанией, могла подорвать национальные валюты и ослабить контроль центральных банков над денежной массой.

В ответ на вызовы, связанные с криптовалютными и стабильными монетами, центральные банки начали активно изучать возможность выпуска собственных цифровых валют. В начале 2020-х годов сразу несколько стран запустили пилотные проекты CBDC:

- Китай: цифровой юань (e-CNY)

Китай стал лидером в разработке CBDC, посчитав государственные цифровые валюты важным инструмент для усиления контроля над финансовой системой и снижения зависимости от доллара США. Первые тесты цифрового юаня начались в начале 2020 года в нескольких городах: Шэньчжэнь, Сучжоу, Чэнду и Сюнъань.

- Багамские острова (Sand Dollar)

Багамы стали первой страной, официально запустившей CBDC. Sand Dollar был введен в обращение в октябре 2020 года с целью повышения финансовой доступности в островном государстве.

- Нигерия (eNaira)

Нигерия стала первой африканской страной, запустившей CBDC в октябре 2021 года (активизировали только спустя год). Это был важнейший шаг для экономики Африки, которая стремится модернизировать свою финансовую систему и повысить финансовую включенность.

- Россия: цифровой рубль

24 июля 2023 года президент России Владимир Путин подписал закон о внедрении цифрового рубля и создании соответствующей электронной платформы для его использования. Цифровые рубли эквивалентны наличным и безналичным: 1 рубль = 1 безналичный рубль = 1 цифровой рубль.

Плюсы и минусы CBDC

+ CBDC упрощают международные платежи и снижают зависимость от третьих сторон, таких как SWIFT (про эту систему у меня есть отдельная статья, заходите и читайте). Это ускоряет процессы глобализации.

+ CBDC открывают возможность для создания международных платежных систем на основе цифровых валют. Это может привести к новым формам экономического сотрудничества и интеграции, например, в рамках региональных блоков или международных организаций.

+ Снижение зависимости от доллара США, который доминирует в международной торговле и финансовых операциях. CBDC крупнейших государств могут создать альтернативу доллару, что изменит баланс сил в мировой экономике.

- С одной стороны, CBDC позволяют государству более эффективно бороться с преступностью и уклонением от налогов. С другой стороны, они открывают возможность для тотального контроля над финансами граждан. Вопрос о том, насколько далеко может зайти государство в отслеживании транзакций, остается дискуссионным.

- Внедрение CBDC может усугубить социальное неравенство, если не будет обеспечен равный доступ к цифровым технологиям. Люди, не имеющие доступа к интернету или смартфонам, могут оказаться исключёнными из новой финансовой системы.

Несмотря на все плюсы, минусы, вызовы и риски, CBDC — это наше настоящее, которое будет только трансформироваться под воздействием новых технологий. В ближайшие годы мы станем свидетелями масштабных изменений в финансовой системе, и CBDC, вероятно, станут одним из ключевых элементов этого процесса.

Обсудим CBDC в комментариях? Делитесь своими мыслями!

Всех интересующихся майнингом и криптоиндустрией жду в Telegram-канале. Подписывайтесь, там много всего полезного! @W3M_SPACE_CHANNEL