Хочу поделиться с вами своим методом распределения поступающих в семью доходов.

На своем опыте знаю, что получив определенный доход, будь то зарплата , пособие и т.д., кажется, что деньги есть, вот она кучка.

Можно сходить в магазин , накупить вкусняшек, например.

А потом начинается, ой я совсем забыла про подарок на день рождения тете, ой, внезапно порвались ботинки, и где брать деньги, когда появились непредвиденные расходы.

Я например залезала в долги, а потом оформила кредитку.

Сейчас у меня практически на каждый случай отложена копеечка. И если я беру в долг, то у себя. Хотя на непредвиденные случаи у меня тоже отложена сумма.

Сейчас я категорически против кредитов, а тем более кредиток. Исключение, это ипотека или крупная покупка.

На покупку телевизора или дивана ни за что брать кредит не буду, у нас весьма небольшой доход, чтобы из него ещё платить проценты банку.

Как говорит двоюродная сестра, а где на эти накопления брать деньги, если их не хватает ни на что. Нужно просто правильно распределить поступающий доход.

Для этого нужно знать расходы своей семьи, записывать каждую копеечку, хотя бы в течении трех месяцев. А потом посмотреть куда и на что уходят деньги, может в какой то категории стоит подужаться , не тратить тысячи на сладкое и фастфуд, а сэкономленные деньги отправить в другую категорию.

Я веду запись расходов с 2021 г. У меня уже сформированные категории, знаю куда и сколько уходит. Не спорю всего предвидеть нельзя.

Все деньги храню онлайн на счетах и в конвертиках, тоже копеечка капает.

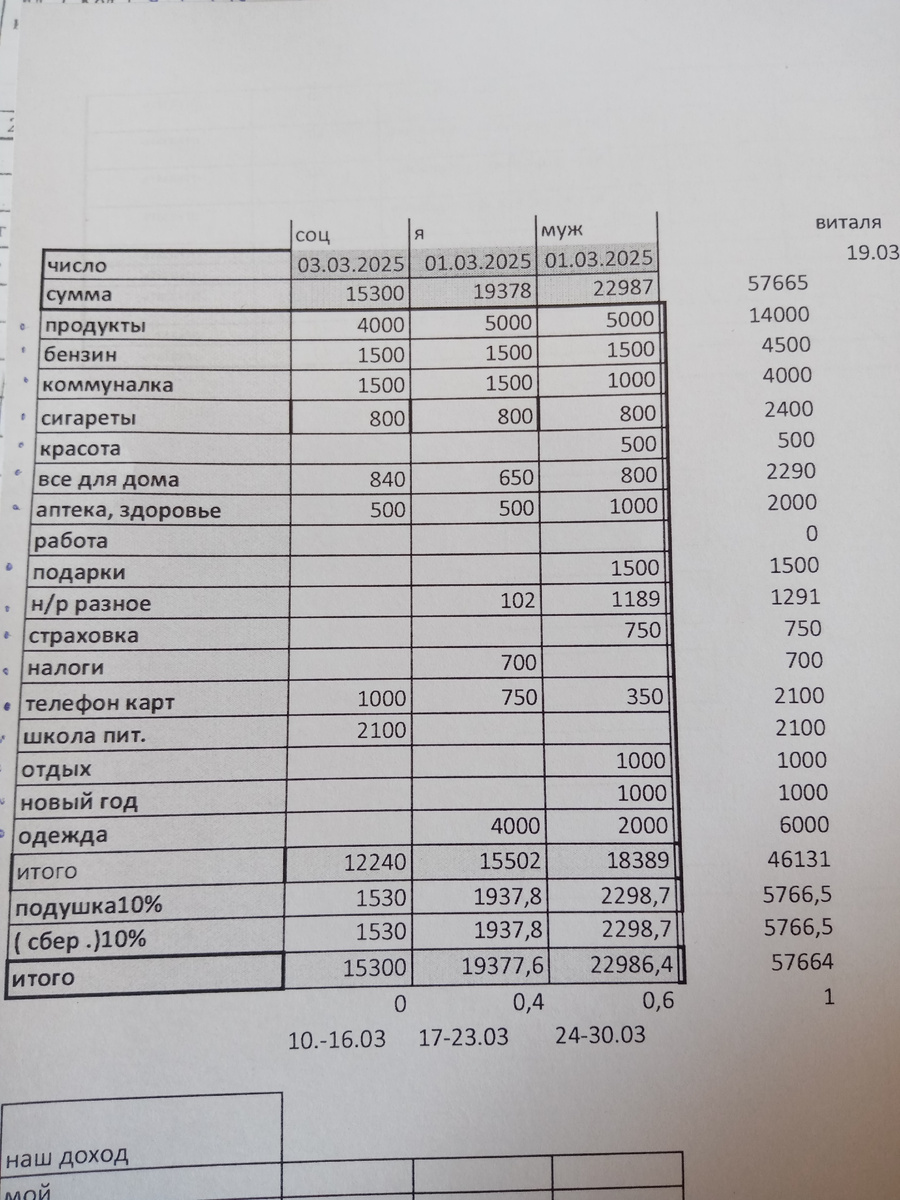

Покажу на примере:

Наша семья получила доход 57 665 р., это расчет и пособия, так как сейчас нам выплатили небольшую премию, нужно максимально пополнить конвертики, из расчета на три недели.

1. 10% от дохода - 5767р., отправляю в финансовую подушку, для этой цели открыт счет в почта банке, с процентом на ежедневный остаток.

2. 10% от дохода -5767 р., отправляю на счет в альфа банке, на самые непредвиденные расходы, поломка машины например, или вдруг какой то конвертик опустел раньше времени.

3. Продукты- в среднем в неделю тратим 4-5 тыс.р. , откладываю на три недели -14000 р.

4. Бензин -каждую неделю мы заправлялись на 1.5 тыс., сейчас расход убавился, но отложу по привычке, излишек пойдет на запчасти - 4500

5.Коммуналка - откладываю 4000, с аванса добавлю, средний расход у нас 5500 в месяц.

6. Сигареты- 2400 р., один раз в неделю покупает муж, рассчитала до аванса.

7. В категорию красота отправлю 500 р., на ногти и стрижку пока не планирую, пусть копится.

8. Все для дома- сюда относится и бытовая химия ,и средства гигиены -2290 р

9. Аптека - 2000, каждый месяц покупаю таблетки на 1500 р., остальное на всякий случай.

10. Подарки-1500 р. ,у свекрови в апреле ДР

11. Телефон - 2100 р., это расход на мобильную связь, на месяц, нашей семьи.

12. Школа, питание- 2100 р., питается в школе только младший, дочь берет с собой.

13.Одежда/обувь -6000 р., предвидется покупка обуви, эта категория обычно провисает, но в этом месяце доход чуть больше, отложу заранее.

14. Мои накопительные счета тоже пополню, это ежемесячные фиксированные накопления на цель:

- страховка- 750 (коплю к августу)

- налоги - 700 ( к осени)

- отдых - 1000 (отдыхать мы никуда не поедем, максимум на природу, а может и надумаем куда то еще)

- Новый год - 1000 , ну это понятно, к празднику на стол и подарки.

15. Оставшуюся сумму 1291 р., положу в категорию мелких расходов, это в основном на хотелки детей, типа ,мам можешь 100 р. скинуть?

В моей таблице это выглядит так

После такого распределения доходов уже нет общей кучки и расход идет осознанно. Мне это помогает.

Спасибо, что дочитали!