Финансовые трудности могут возникнуть внезапно: сначала кажется, что все под контролем, но потом долг начинает расти, как снежный ком. Проценты увеличиваются, платежи становятся тяжелым бременем, и кажется, что выбраться из этой ямы уже невозможно. Однако все решаемо, если действовать последовательно и осознанно.

Главное – не паниковать и не опускать руки. Даже если у вас большие долги, есть эффективные способы их погашения. Важно понимать, что процесс избавления от долгов – это не мгновенный результат, а планомерная работа над своими финансами и привычками. В этой статье мы подробно разберем пошаговый план, который поможет вам не только рассчитаться с долгами, но и избежать их в будущем.

Шаг 1. Оценка текущей финансовой ситуации

Первый шаг к решению любой проблемы – это ее осознание. Многие люди боятся смотреть правде в глаза и стараются избегать разговоров о своих долгах. Они откладывают разбор финансов на потом, продолжая жить с надеждой, что «как-нибудь само рассосется». Но в реальности чем дольше откладывать этот момент, тем хуже становится ситуация.

Что делать?

1. Запишите все свои долги. Не пытайтесь ориентироваться по памяти – важно иметь перед глазами четкую, структурированную картину своего финансового положения. Составьте список, который будет отражать ваши:

• Кредиты в банках (потребительские, ипотека, автокредиты).

• Микрозаймы и долги перед частными организациями.

• Задолженности по ЖКХ, налогам и штрафам.

• Долги перед друзьями и родственниками.

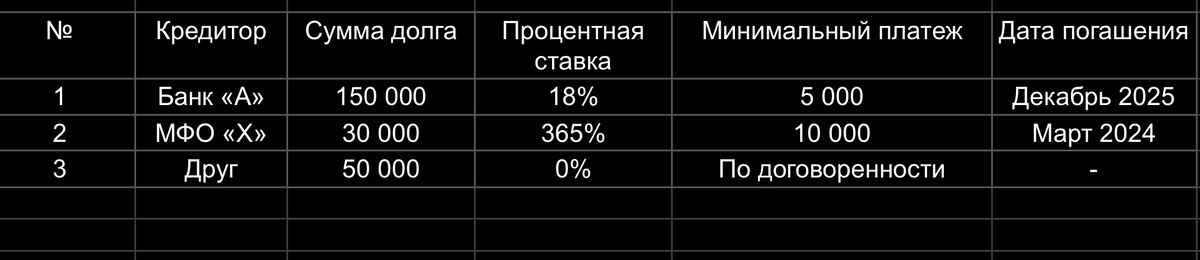

2. Составьте таблицу, где укажите:

• Полную сумму долга.

• Процентную ставку.

• Минимальный ежемесячный платеж.

• Дату окончательного погашения.

Пример таблицы:

3. Проанализируйте доходы и расходы. Определите, сколько денег вы реально зарабатываете и сколько тратите. Часто оказывается, что значительная часть доходов уходит на вещи, без которых можно спокойно обойтись. Спонтанные покупки, кофе с собой и т.п. (см. статью «Как вести учет доходов и расходов. Простые советы» https://dzen.ru/a/Z7Q0Zl9r40GeyES-)

Один только этот шаг помогает почувствовать, что ситуация не настолько катастрофична, как казалось, и что у вас есть контроль над своими финансами.

Шаг 2. Выбор стратегии погашения долгов

Когда у вас есть четкое понимание того, сколько и кому вы должны, нужно выбрать тактику, которая поможет эффективно справляться с долгами.

Существует два основных метода:

Метод снежного кома

Этот способ подходит тем, кому важно видеть быстрые результаты.

Как это работает?

1. Выплачивайте минимальные платежи по всем долгам, чтобы избежать штрафов и просрочек.

2. Направьте максимум свободных средств на погашение самого маленького долга.

3. Как только он закрыт, используйте освободившиеся деньги для следующего долга.

Этот метод дает психологическое удовлетворение, так как небольшие долги исчезают быстрее, и появляется ощущение прогресса.

Метод лавины

Этот метод больше подходит для тех, кто хочет минимизировать переплату по процентам.

Как это работает?

1. Выплачивайте минимальные платежи по всем долгам.

2. Направляйте максимум денег на тот долг, у которого самая высокая процентная ставка.

3. После его закрытия переходите к следующему.

Этот метод помогает быстрее избавиться от самых дорогих долгов, но требует терпения, так как первые результаты могут быть не такими очевидными.

Шаг 3. Оптимизация бюджета и снижение расходов

Чтобы быстрее закрыть долги, нужно найти дополнительные деньги. Самый простой способ – пересмотреть свои расходы.

Как сократить расходы?

• Пересмотрите подписки. Возможно, вам не нужен Netflix, несколько онлайн-сервисов и дорогой тариф на телефон?

• Экономьте на продуктах. Планируйте покупки, чтобы не тратить деньги на спонтанные покупки. Предпочтительнее стоит заниматься планированием и посещением продуктовых магазинов на сытый желудок. Это реальный метод меньше тратить на еду, которая по исчезни срока хранения, отправляется на мусорку.

• Откажитесь от необязательных трат. Кафе, фастфуд, импульсивные покупки – это то, без чего можно обойтись.

• Сравнивайте цены. Иногда один и тот же товар можно купить дешевле в другом магазине. Конечно, это требует большего анализа и времени для выбора товара. Но результат того стоит.

Чем больше удастся высвободить денег, тем быстрее вы сможете рассчитаться с долгами.

Шаг 4. Увеличение доходов

Одной только экономии может быть недостаточно, особенно если долги большие. Дополнительный заработок поможет быстрее выбраться из долговой ямы.

Как заработать больше?

• Подработка. Курьерская доставка, такси, работа на фрилансе – все это может стать хорошим временным источником дохода.

• Продажа ненужных вещей. Проведите ревизию и продайте то, чем не пользуетесь.

• Монетизация хобби. Если вы умеете что-то делать руками, попробуйте продавать свои изделия или результаты вашего творчества.

• Дополнительные смены. Если на вашей работе есть возможность взять дополнительные часы, это может быть хорошим вариантом. Тут положительная сторона может сыграть сразу на две перспективы. Во-первых, вы получите больше денег, во-вторых, в глазах начальства станете более добросовестным работником, что в последующем может повлиять на продвижение по карьерной лестнице.

Главное правило: все дополнительные доходы направляйте на погашение долгов!

Шаг 5. Переговоры с кредиторами

Если вы понимаете, что не справляетесь с выплатами, не стоит просто ждать просрочек. Банки готовы идти навстречу тем, кто открыто говорит о своих трудностях. Всегда нужно пробовать прямой, открытый диалог.

Что можно сделать?

• Рефинансирование. Можно объединить несколько кредитов в один с более низкой ставкой.

• Реструктуризация. Банк может снизить платежи, продлив срок кредита.

• Кредитные каникулы. Временно приостановить выплаты, если у вас сложная ситуация.

Важно не бояться разговаривать с банками – в большинстве случаев они готовы предложить варианты, если вы показываете, что не избегаете ответственности.

Шаг 6. Защита от коллекторов и судебных разбирательств

Когда долг становится просроченным, многие заемщики начинают паниковать, боясь звонков коллекторов, возможных судебных разбирательств и других последствий. Но важно помнить, что даже если вы не можете платить по кредиту, у вас есть права, которые защищены законом. У коллекторов есть четкие ограничения по закону. Они не могут делать все, что захотят.

Что важно знать?

• Они не имеют права угрожать, приходить без предупреждения или оскорблять вас.

• Звонки ночью и ранним утром запрещены законом.

• Вы можете жаловаться в ФССП и прокуратуру, если коллекторы ведут себя некорректно.

Если банк подал в суд, это не конец света. Суд может снизить штрафы и даже предоставить рассрочку.

Шаг 7. Создание финансовой подушки

Когда вы избавитесь от долгов, важно не оказаться в такой ситуации снова.

Как избежать новых долгов?

• Начните откладывать хотя бы 10% от дохода на непредвиденные расходы.

• Не берите кредиты на ненужные вещи – телефон, поездку, бытовую технику.

• Ведите учет доходов и расходов, чтобы контролировать финансы.

Финансовая подушка поможет вам чувствовать себя уверенно и не попадать в долговые ловушки. (см. статью «Финансовая подушка безопасности: что это и как её создать?» https://dzen.ru/a/Z7bitGqsjmQDCC8y)

Заключение

Избавление от долгов – это не быстрый процесс, но при правильном подходе он становится реальным и достижимым. Главное – дисциплина и четкий план.

Главные выводы:

✅ Определите, сколько и кому должны.

✅ Выберите стратегию погашения (снежный ком или лавина).

✅ Сократите ненужные расходы.

✅ Найдите дополнительные источники дохода.

✅ Договоритесь с кредиторами.

✅ Защитите себя от незаконных действий коллекторов.

✅ Создайте финансовую подушку.

Если следовать этим шагам, можно избавиться от долгов и начать новую, финансово свободную жизнь!