Что такое текущий счет? Он представляет собой банковский инструмент, который получает физическое или юридическое лицо для проведения повседневных финансовых операций. С его помощью выполняются переводы, оплата, начисление зарплаты. Основной вид текущего счета — это кошелек в цифровом формате, что находится у банка, и он доступен вам 24/7.

Когда вы оформляете кредит, текущий счет становится посредником между вами и банком. Деньги для погашения займа поступают именно сюда, а уже оттуда отправляются на нужные банковские реквизиты. Без него не обойтись при кредитных сделках: он отвечает за внесение и списание средств.

Текущий банковский счет — это ключевая площадка для контроля всех денежных потоков, связанных с займами. Даже если вы не ведете активных операций, банк использует его для отслеживания платежей по кредитам.

Ссудный счет: что это и как он работает

Представляет собой инструмент учета долга. Как только банк выдает вам кредит, эта сумма фиксируется на ссудном счете. По сути, это запись о том, сколько денег вы должны.

Ссудный счет в банке — это внутренний реестр, который ведет банк для учета выданных средств и возвратов. На дебетовой стороне отражается сумма займа, а на кредитной — поступившие от вас платежи. Что значит ссудный счет для физических лиц и как это влияет на заемщика? Это просто цифровая отметка в системе, а не реальный счет, с которого можно тратить деньги.

Ссудный счет по ипотеке — что это такое? При ипотечном кредитовании банк открывает отдельный счет, куда заносится информация о сумме займа и всех произведенных платежах. Это помогает точно отслеживать, сколько вы уже выплатили и сколько осталось.

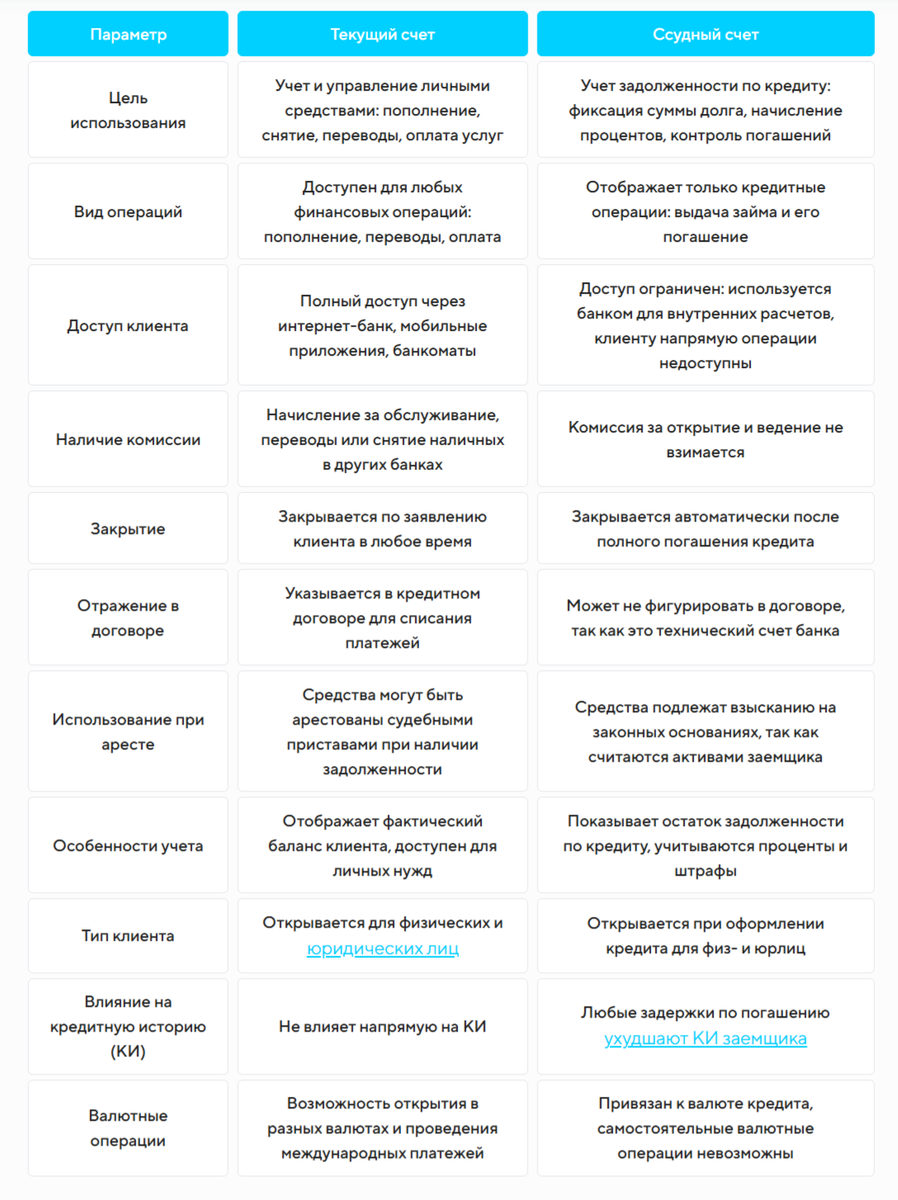

Ссудный счет и текущий счет

Хотя оба связаны с кредитами, их функции кардинально различаются:

- Назначение. Текущий используется для всех денежных операций — от оплаты коммунальных услуг до перевода зарплаты.

Ссудный фиксирует сумму долга и платежи по кредиту. - Доступ. К текущему клиент имеет прямой доступ — можно снимать деньги, оплачивать покупки. Со ссудным ситуация иная — это внутренний банковский учет, который не предполагает прямого управления со стороны клиента.

- Операции. Текущий банковский счет — что это? Это инструмент для активных финансовых действий. Ссудный счет в банке — что это? Это скорее отчет о состоянии вашего кредита.

- Связь с кредитом. С текущего списываются деньги для погашения кредита. На ссудном отражается, как эти деньги влияют на сумму долга.

- Закрытие. Текущий может оставаться активным даже после погашения кредита. Ссудный автоматически закрывается, как только долг полностью выплачен.

Номер ссудного счета обычно не требуется для ежедневных операций. Все платежи проходят через текущий. Банк сам распределяет средства в соответствии с графиком.

Почему важно понимать разницу

Знание отличий между этими счетами поможет избежать недоразумений с банком и контролировать свои финансы. Например, если вы не видите списание с текущего счета в день оплаты кредита, это не значит, что банк забыл о вашем платеже. Средства могли быть уже учтены на ссудном.

Не пытайтесь напрямую оплачивать долг через ссудный счет — большинство банков не предусматривают такую возможность. Все платежи проходят через текущий. Это упрощает процесс как для вас, так и для банка.

Как использовать эти знания на практике

- Следите за состоянием текущего счета. Это поможет избежать просрочек по кредиту.

- Проверяйте график платежей. Убедитесь, что средства поступают вовремя.

- Не беспокойтесь о ссудном счете. Он нужен банку для учета, а не для ваших операций.

- Внимательно читайте кредитный договор. Там указано, как именно будут списываться средства.

- Консультируйтесь с банком. Если что-то непонятно, всегда можно уточнить детали у специалистов.

Понимание различий поможет увереннее управлять своими финансами и избежать недоразумений. А если вам нужны услуги по кредитованию или рефинансированию — обращайтесь к нам. Мы поможем выбрать оптимальные условия и сделаем все, чтобы процесс был максимально удобным и выгодным для вас.