Мы продолжаем нашу серию «Новые возможности 1С:ЗУП», в которой регулярно рассказываем о поддержке законодательных изменений и новых возможностях программы, появившихся в новых версиях.

Начиная с версий 3.1.30.133 и 3.1.32.17 в программе «1С:Зарплата и управление персоналом» ред. 3 реализовано отражение удержанного НДФЛ в бухучете по новым КБК, утв. приказом Минфина от 13.11.2024 №165н.

Для удержанного налога с доходов нерезидентов (кроме основной налоговой базы льготных нерезидентов) применяется КБК – 18210102010011000110. Для удержанного НДФЛ с вознаграждений резидентов по ставкам 9 и 35% – 18210102010011000110.

Зарегистрированный в учете удержанный налог по основной налоговой базе (для резидентов и льготных нерезидентов) с категорией дохода, например Оплата труда, Оплата труда при АУСН, Прочие денежные доходы от трудовой деятельности, Неденежные доходы от трудовой деятельности, Натуральный доход, Прочие доходы, Прочие доходы при АУСН, отражается по следующим КБК:

- по ставке 13% – 18210102010011000110;

- по ставке 15% – 18210102080011000110;

- по ставке 18% – 18210102150011000110;

- по ставке 20% – 18210102160011000110;

- по ставке 22% – 18210102170011000110.

По категориям дохода Районные, северные надбавки и Районные, северные надбавки при АУСН (для резидентов) применяется КБК:

- по ставке 13% – 18210102210011000110;

- по ставке 15% – 18210102230011000110.

По категориям дохода ЦБ (для резидентов) Прочие доходы от долевого участия, Прочие доходы по выигрышам, Прочие доходы (операции с ценными бумагами и производными инструментами), Прочие доходы (операции РЕПО), Прочие доходы (операции займа ценными бумагами), Прочие доходы (операции с ценными бумагами на ИИС), Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ применяется КБК:

- по ставке 13% – 18210102010011000110;

- по ставке 15% – 18210102180011000110.

Для удержанного НДФЛ с дивидендов, начисленным и выплаченным резидентам, применяется КБК:

- по ставке 13% – 18210102130011000110;

- по ставке 15% – 18210102140011000110.

НДФЛ с прочих доходов резидентов с категорией дохода Прочие доходы (процент, купон по облигациям российских орг. с 1 янв. 2017 г.) относятся на КБК – 18210102070011000110 (ставки 13 и 15%).

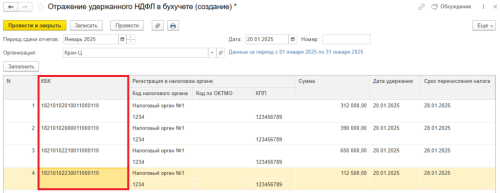

Сумма удержанного налога с Января 2025 года в документе Отражение удержанного НДФЛ в бухучете (раздел Зарплата) заполняется автоматически по новым КБК после проведения Ведомости на выплату (раздел Выплаты).

Для предыдущих версий программы для корректного заполнения документа нужно было установить патч EF_80000767.

1С:Зарплата и управление персоналом 8

Всю информацию серии можно найти по тегу «новые возможности 1С:ЗУП». Или просто следите за нашими новостями!

Если бухгалтерия – то в 1С, если бухгалтерские новости – то на БУХ.1С, если следить за новостями в телефоне – то в нашем Telegram-канале.

В материале использованы фото: Daria Voronchuk / Shutterstock / Fotodom.