✅️Начало размещения 21 февраля.

🔸️Объем не менее 150 млн рублей,

🔸️Номинальная стоимость - 1000 р.

🔸️Серия: 001Р-02

🔸️Регистрация: 4B02-02-00144-L-001P

🔸️Ставка купона: 31% годовых

🔸️Ежемесячные

🔸️Срок: 3,5 года

🔸️ Эксперт РА: повысило до ВВ от 06.12.2024г. прогноз «Стабильный»;

🔸️Оферта: call в даты выплат 18 купона, т.е. через 1.5 года

🔸️Амортизация: по 8.33% от номинала в последний год перед погашением с 31-42 купон

🔸️Выпуск для неквалов.

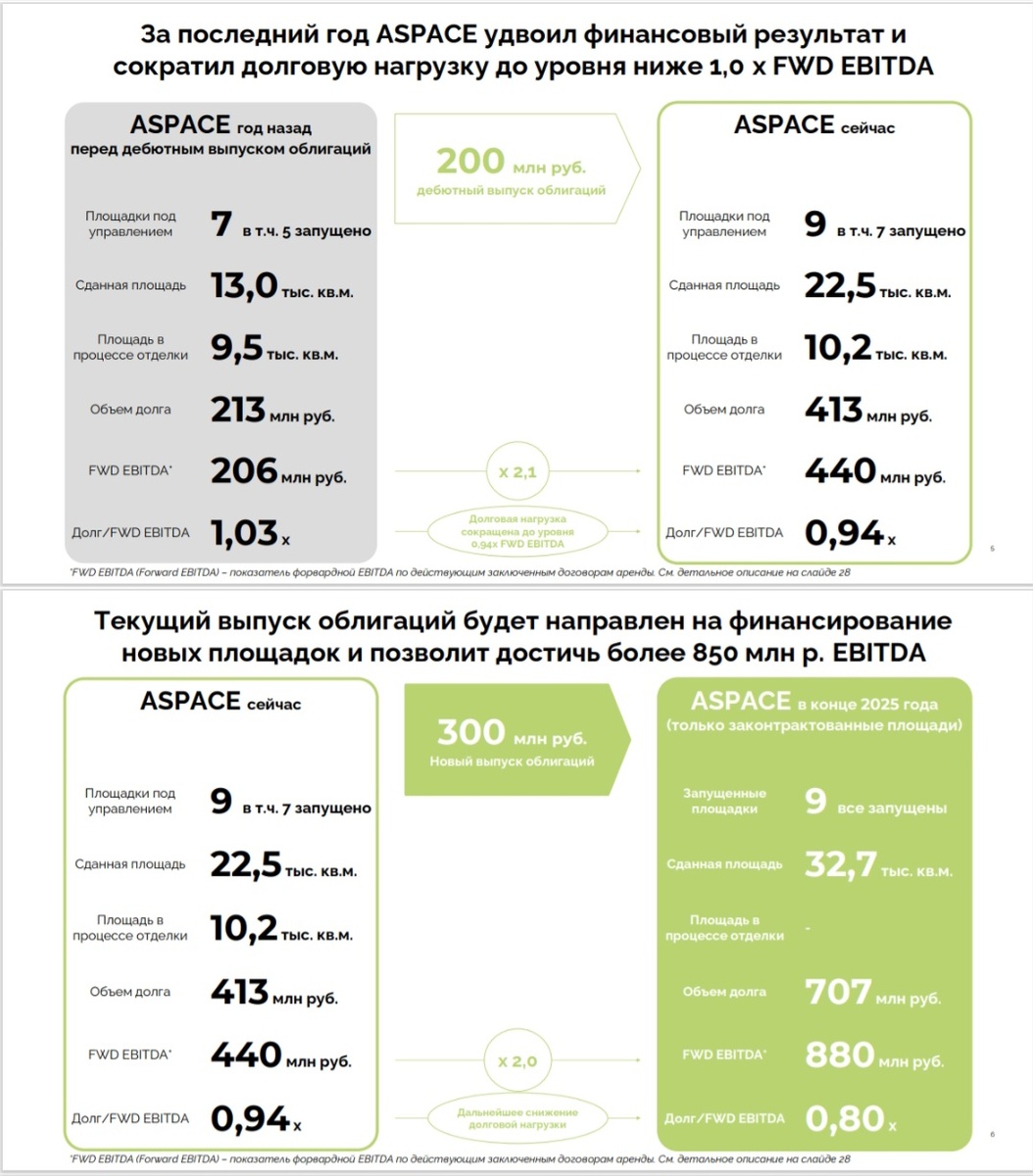

🔸️Облигационный долг на сумму 200 млн. рублей.

🔸️Ковенанты: Предусмотрена возможность досрочного погашения Биржевых облигаций по требованию их владельцев в случае

нераскрытия Эмитентом промежуточной бухгалтерской (финансовой) отчетности (п. 5.6.1 Решения о выпуске).

==========================

✅️Краткое описание компании:

ООО "А Спэйс" (раньше "Аполлакс Спэйс")

Дата образования: 08.09.2020

Уставный капитал: 10 000₽ ☝️🍁

Основной вид деятельности: Аренда и управление собственным или арендованным недвижимым имуществом, с акцентом на офисы для среднего и крупного бизнеса.

✅️Описание бизнеса

✅️Компания ASpace предоставляет услуги по созданию и управлению офисными пространствами в формате built-to-suit (BTS (Build-to-Suit) — это подход к строительству и ремонту недвижимости, при котором здание возводится под индивидуальные потребности заказчика, который впоследствии либо арендует его на длительный срок, либо выкупает. Заказчик финансирует все строительные работы).✳️ Сказочная история - хочется остановиться на ней по подробнее, но это в других публикациях. Пишите, если вам интересно.

Услуги включают индивидуальные проекты офисов с современными интерьерами и планировками. ASpace управляет 7 площадками в ключевых бизнес-локациях Москвы, включая престижные районы, такие как Москва-Сити и Центральный деловой район, что обеспечивает высокий уровень спроса на аренду.

✅️Портфель объектов

✅️На данный момент в портфеле компании:

- - Бригантина (Белорусский деловой район)

- - Федерация (Москва-Сити)

- - Цветной (Центральный деловой район)

- - Новосущевский (Савеловский субрынок)

- - Империя (Москва-Сити)

- - Никольская (Центральный деловой район)

- - Технопарк (м. Технопарк)

✅️В 2025 году ожидается запуск двух новых проектов:

- - Останкино (м. Бутырская)

- - Новослободская (Белорусский субрынок)

✅️Финансовые показатели и рыночная ситуация

✅️На ноябрь 2024 года компания демонстрирует уровень по свободным помещениям 0, что значительно ниже среднерыночного уровня в 5,6% по сегменту гибких офисов в Москве. Эта высокая заполняемость свидетельствует о востребованности услуг ASpace и успешной реализации бизнес-модели. Иными словами, за этими помещениями стоят в очередь. А это означает, что руководители имеют базу состоятельных арендаторов🔑 - ключ ко всему бизнесу.

✅️Риски

✅️Основные риски включают:

🔸️- Риск досрочного расторжения договоров аренды: Все объекты арендуются на срок от 7 до 10 лет, что создает риск расторжения договоров аренды. По опыту своей работы знаю, что такие договоры, очень сложно расторгнуть.

🔸️- Зависимость от арендных платежей: В случае экономических потрясений или изменений в спросе на офисные помещения, компания может столкнуться с трудностями в обеспечении стабильного дохода.

Компания минимизирует данные риски, устанавливая обеспечительные платежи в размере 1-3 месяцев и внедряя санкции в договорах с арендаторами.

✅️🔸️🍁- Самый главный риск - увеличение конкурентной среды. Сейчас многие хотят заняться именно этой фин.моделью бизнеса, знаю не по наслышке.

✅️ Перспективы роста

✅️ASpace находится на стадии активного роста, что подтверждается планами по расширению портфеля объектов и присутствия на рынке. В условиях стабильного спроса на гибкие офисные пространства и устойчивости бизнеса к внешним шокам, компания имеет все шансы на успешное развитие, на мой взгляд.

✅️Бизнес модель из презентации

✅️🔥Ключевые финансовые параметры представлены за 9 месяцев:

✅️ Выручка выросла почти в 2 раза за 9 месяцев 2023 к 9 мес. 2024 г. с 364 572 до 728 156

✅️ Чистая прибыль не значительно выросла за 9 месяцев 2023 к 9 мес. 2024 г. с 15 775 до 17 690

✅️Краткосрочный долг вырос, от итогов года 2023 к 9 мес 2024 г. с 617 891 до 981 350

✅️ Долгосрочный долг вырос от итогов года 2023 к 9 мес 2024 г. с 2 155 866 до 3 112 265

✅️На всякий случай публикую аудиторский отчёт с конкретными цифрами, которые не бьются с презентацией, но и не противоречат ей. Нужно просто больше информации.

✅️🍁💼💰Выводы:

✅️Компания демонстрирует привлекательный потенциал роста, однако её бизнес-модель характеризуется высокой потребностью в заемном финансировании. Цикл «заём-ремонт-аренда» напрямую влияет на денежный поток, ускорение которого является ключевым фактором успеха. Стоит отметить позитивный аспект: финансирование, как правило, привлекается под конкретные проекты с уже заключёнными договорами аренды (pre-lease financing). Ключевой риск заключается в возможности переизбыточного левериджа (high leverage) в результате привлечения дорогостоящего заемного капитала, что может привести к финансовой несостоятельности. Не думаю, что это произойдёт в ближайшие 1.5 года до оферты. Необходимо тщательно мониторить уровень задолженности эмитента и привлекаемые процентные ставки с которыми не возможно справиться.

✅️💼💰🔷️ Я для себя решила взять 5% от портфеля, но не в долгую, может позже сокращу позицию.

💼💰🍁🌿Что думаете про облигацию? Будете её брать?

✅️Ищите на канале новые публикации самостоятельно, т.к. дзен почему-то не всегда их показывает даже подписчикам.

✳️Для анализа использованы: материалы рейтингового агентства, отчёты и презентация предприятия

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

✅️✳️Там пока скучно, так как мало подписчиков, но зато более оперативная информация