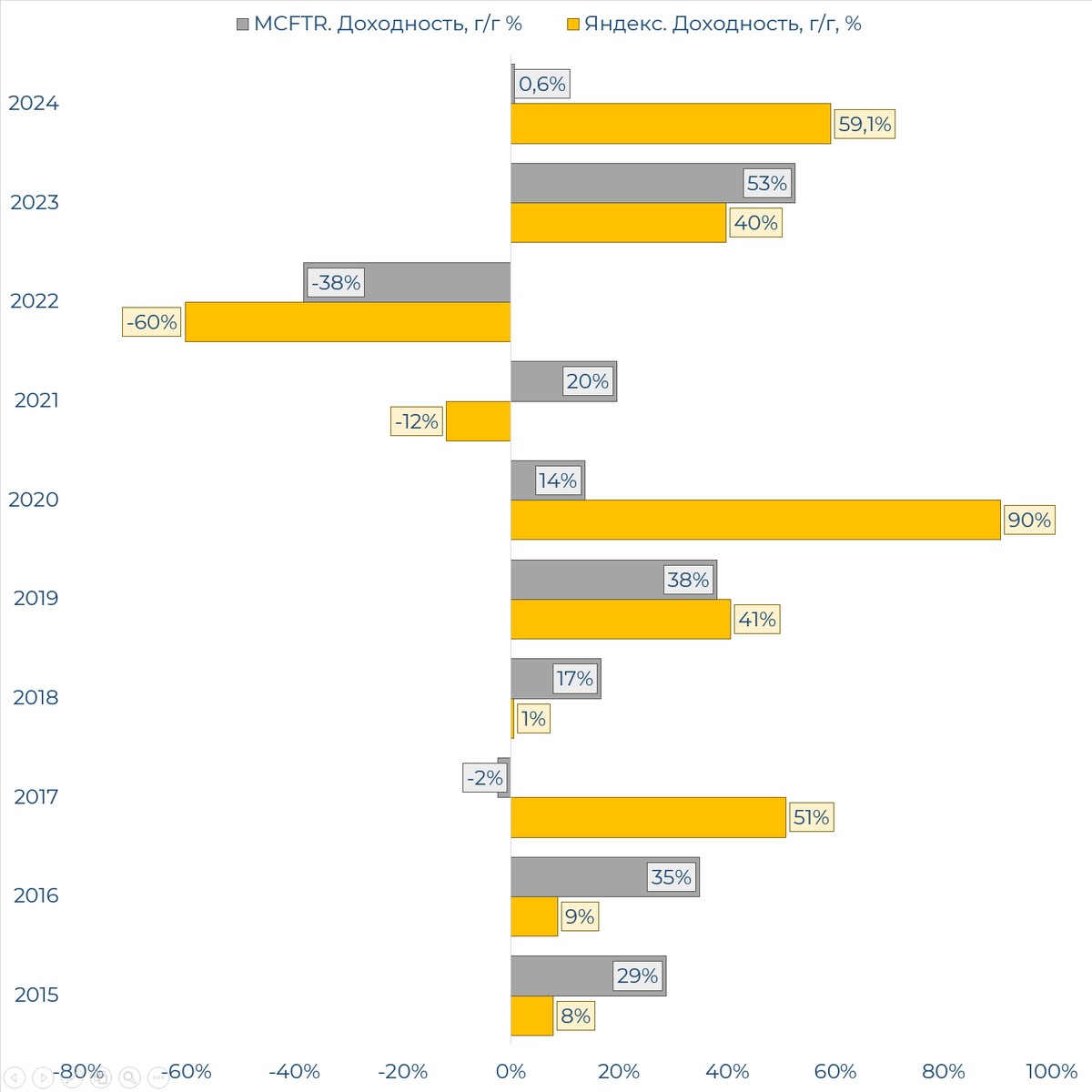

🧠Вчера отчитался наш IT-гигант - Яндекс.

Если бы вы инвестировали в него в 2024 году, то заработали бы 59%, при росте индекса полной доходности на 0,6%

Что с компанией сейчас, есть ли потенциал роста или стоит ждать коррекции? Сегодня разберемся. А в конце статьи поделюсь своим видением по интересным ценам по акциям Яндекса.

📊Финансовые результаты 2024 года

Яндекс достиг 1 трлн рублей выручки.

- Выручка по итогу 2024 года составила 1 трлн. 95 млрд. рублей, прирост год к году 37%. Это с учетом разделения бизнеса

- EBITDA 128 млрд.руб, прирост 5% г/г, маржинальность 12% Последние годы особо выше и не поднималась.

- Прибыль всего резко снизилась на 79% и составила 12 млрд.руб, маржинальность чистой прибыли всего 1%. Менеджмент также приводит и скорректированную прибыль в размере 100,9 млрд, против 52,1 млрд в 2023 году. Корректировка в основном на расходы по вознаграждениям на основе акций. Не совсем согласен с тем, что это можно транслировать, но то, что это разовое списание и такое не повторится - факт. А значит, в следующих периодах есть все шансы увидеть рост прибыли.

⚠️Но картинка, смотрится как-то не очень, согласитесь.

Да, выручка выросла, но рост составил 37%, когда годом до этого 3 года росли по 46%-63%. EBITDA не изменилась, прибыль вообще снизилась, да, с учетом всех корректировок прибыль могла бы быть намного лучше, но имеем, что есть.

И вот тут я предлагаю взглянуть на движение денежных средств.

Именно тут "зашит" эффект вау.

- Операционный денежный поток, то есть непосредственно те деньги, которые фактически поступили в компанию по ее прямой деятельности составили 203 млрд.рублей, прирост к 2024 году 78%, доля к выручке 19%.

- При этом компания на капекс (инвестиции на развитие компании) отправила 124,6 млрд.рублей, что составляет 11% от выручки и 61% от OCF. То есть Яндекс не планирует останавливаться.

- И при всем при этом свободный денежный поток - то есть фактическая сумма денег, которую заработал Яндекс за год составила также рекордное значение 78,6 млрд.руб.

И если до этого Яндекс периодически был в убытках, то сейчас 2 год подряд компания демонстрирует уверенно положительный FCF и отличную динамику.

💰Рассмотрим баланс компании Яндекс

Активы выросли на 47% и так же, как и выручка преодолели показатель в 1 трлн.руб., но не без ложки дегтя. Капитал вырос всего на 13%, основной рост пришелся на обязательства, которые увеличились на 66%. Показатель финансовой устойчивости L/A с 65% вырос до 73%, что не очень приятно.

Кредиты и займы составили 342 млрд, прирост 65,9% г/г, Благо у компании есть кэш на счетах, поэтому чистый долг не такой "страшный" и составляет 84 млрд.руб. Показатель долговой нагрузки NetDebt/EBITDA 0,7. Конечно, если посмотреть на график, то после отрицательного чистого долга видеть выход в положительную зону не очень приятно, но никакой критичности с долговой нагрузкой тут нет, около 2.2% Яндекс теряет выручки на выплату процентов, но не более.

Дивиденды Яндекса.

В 2024 году компания впервые выплатила дивиденды, по итогу 2024 года

Менеджмент «Яндекса» планирует вынести на рассмотрение совета директоров рекомендацию по выплате дивидендов за 2024 год в размере ₽80 на акцию.

Учтите, что это не утвержденные дивиденды и даже не рекомендация СД, сейчас это просто разговоры и желания. Но с учетом выплаты в 2024 году, думаю дивиденды и заплатят, хотя я противник выплат в таких компаниях.

🎯Резюме

Если смотреть на компанию в общем, то все очень неплохо. Выручка продолжает расти и Яндекс остается компанией роста, денежные потоки значительно улучшились и это дает спокойствие. Из минусов рост долга, но показатели не критичные.

Более того, менеджмент дал прогноз на 2025 год, за что стоит сказать отдельное спасибо. И прогноз также неплох. Рост выручки 30% и рост EBITDA х2.

Прогноз на 2025 год Компания прогнозирует рост выручки в 2025 году более 30% год к году и скорректированный показатель EBITDA не менее 250 млрд рублей. С учетом роста масштаба бизнеса, капитальные затраты как процент от консолидированной выручки Группы снизятся год к году.

📌Сегментация бизнеса

Но что еще нужно знать про Яндекс? Это бизнес из бизнесов.

Давайте немного покопаемся в сегментах. (либо пролистайте вниз)

Поиск и портал

Основное и первичное направление Яндекса

Яндексом в России пользуются 66% населения. На компьютерах поисковиком от Яндекса пользуются вообще 74%, на телефонах он чуть менее популярен и занимает 61%.

Выручка сегмента выросла на 30% и составляет 439 млрд руб, что составляет 40% всей выручки компании.

EBITDA сегмента 220,5 млрд.руб, маржинальность 50% Это очень высокая маржа.

В целом Яндекс безусловный лидер, а после 22, и ухода запрещенной соц.сети и рекламы от гугл, яндекс забрал и этот пирог. Но в целом, тут рынок ограничен, поэтому этот сегмент, дает базу и генерацию денежного потока, который Яндекс в дальнейшем пускает на развитие других бизнесов.

Медиасервисы

Тут в первую очередь стоит отметить подписку от Яндекса. За год количество пользователей выросло на 29% и составляет 39,2 млн.человек. Динамика замедляется и с каждым годом расти будет сложней.

Но при этом выручка выросла на 47% и если посмотреть последние года, то прирост выручки значительно больше, чем прирост аудитории.

Объявления

Выручка +41% и составила 34,1 млрд.руб, EBITDA в 2024 году отрицательная -0,6 млрд.

И переходим к последнему сегменту, в который, кажется запихнули все, что можно и нельзя.

Электронная коммерция, Райдтех и Доставка

1. Райдтех, который включает сервис онлайн-заказа такси и дистрибуцию таких технологий за рубежом, сервис каршеринга Яндекс Драйв, сервис аренды самокатов, а также другие перспективные сервисы.

2. Электронная коммерция включает мультикатегорийную торговую платформу Яндекс Маркет, сервис гиперлокальной доставки продуктов и товаров Яндекс Лавка, а также сервисы доставки товаров из магазинов и заказов из ресторанов Яндекс Еда и Деливери.

3. Доставка и другие O2O-сервисы включают Яндекс Доставку — сервис доставки средней и последней мили, сервис для оплаты топлива на АЗС Яндекс Заправки, а также несколько небольших экспериментальных O2Oсервисов.

Выручка в 2024 году составила 592,4 млрд.руб, что составляет 54% всей выручки. То есть фактически это первый сегмент по генерации денежных средств (второй напомню поиск и портал), но вот EBITDA тут только в 2024 году вышла в "+", в то время, как поиск и портал "кормит уже давно"

Электронная коммерция, Райдтех и Доставка: Выручка +41%, маржинальность по EBITDA составила 3%.

Из интересного, можем взглянуть на электронную коммерцию.

- Количество заказов на Яндекс Маркете увеличилось на 34%

- Количество продавцов выросло на 25%

- А вот количество активных покупателей наоборот синизилось на 2%

- Электронная коммерция принесла 322 млрд.выручки, подсегмент убыточен на уровне EBITDA, не говоря уже о прибыли.

- Рейдтех принес 228 млрд. выручки, подсегмент прибыльный, не исключаю, что именно так был собран сегмент, чтобы Рейдтех перекрывал убытки и вытаскивал в плюс другие направления.

- Прочие О2О бизнесы принесли 55 млрд.руб. выручки.

🎯Итоги по финансовому отчету 2024 года.

Отчет хорош, планы отличные, сегменты развиваются. Яндекс - компания роста, IT с развитием ИИ (а это тренд)

Если вам все равно на цену, есть временной запас и возможность выкупать все просадки, то идея считаю неплохая.

Но если хочется более точечно, давайте приценимся.

С начала года акция выросла на 15,5%, причем основной рост пришелся на февраль, ну тут понятно сыграло общее настроение. И это чуть подпортило картинку, после такого роста, даже на хорошем отчете расти сложнее.

Теперь что касается оценки. Если оценивать Яндекс, исключительно, как акцию роста и смотреть только на выручку, то акция очень дешево торгуется.

Если смотреть более полноценно и добавить EV/EBITDA то сейчас оценка вблизи средних значений. Если посмотреть на график акций Яндекса выше, то можно заметить, его пик в 2021 году и посмотрите на EV/EBITDA в 2021 году, просто неадекватная оценка в 48-70, при средних показателях 10-20

Если смотреть на прибыль и рентабельность, то картина тут еще печальней и акция смотрится совсем непривлекательно.

📈Трехуровневая матрица цен

- Текущая цена 4 665 руб.

- Цена с премией 5 922 руб.

- Справедливая цена 4 335 руб.

- Дисконтная цена 2 952 руб.

Дисконт, который был, уже реализовался на фоне позитива на политической арене.

А еще у меня есть надежда, что люди, которые поверхностно посмотрят отчет - увидят снижение прибыли, продадут акции и вот тут может быть удачное время.

Потому что с учетом развития, хорошей динамики финансовых показателей и прогнозам менеджмента считаю, можно использовать и вот эти значения:

- Текущая цена 4 665 руб.

- Цена с премией 13 708 руб.

- Справедливая цена 10 949 руб.

- Дисконтная цена 8 319 руб.

С постепенной реализацией и ростом по ходу выхода новых отчетов.

Яндекс лидер в России по развитию ИИ, а как вы считаете, кто второй?