Эпоха технологических слияний и поглощений может завершаться, но эпоха криптовалют, возможно, только начинается.

Поскольку совокупный эффект новой политики делает для стартапов затруднительным выход через IPO или слияния и поглощения, но становится легче выпускать ценные бумаги с поддержкой акций (STO) в Интернете, почему? Эта статья объясняет все по порядку:

1) IPO становятся трудными

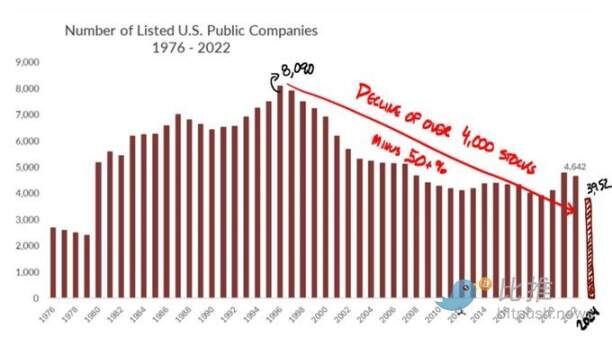

На протяжении десятилетий правила Закона Сарбейнса-Оксли (Sarbox) Комиссии по ценным бумагам и биржам США (SEC) сделали выход малых компаний на биржу чрезвычайно сложным. Эти правила изначально были направлены на предотвращение следующего скандала типа Enron, но не сработали (и не смогли предотвратить финансовый кризис). Тем не менее, они сократили количество публичных компаний в США на половину с пикового значения в 1999 году:

2) Слияния и поглощения тоже становятся трудными

Таким образом, начиная с середины 2000-х годов, традиционная точка зрения заключалась в том, что технологическим компаниям следует оставаться частными дольше. Поскольку IPO затруднены, слияния и поглощения стали основным путем выхода для стартапов в области технологий, поддерживаемых венчурным капиталом. За это примерно 20-летнее время были примеры огромных выходов, таких как Instagram (1 миллиард долларов), Oculus (2 миллиарда долларов) и WhatsApp (19 миллиардов долларов).

Тем не менее, с тех пор как Федеральная торговая комиссия (FTC) под руководством Лины Хан пришла к власти, крупные слияния и поглощения были остановлены под предлогом «увеличения конкуренции» из-за запрета на поглощение крупных рыб мелкими. Это (поверхностная) причина, по которой регулирующие органы ЕС, США и Великобритании выступили против поглощения Adobe Figma, которое должно было стать огромным выходом и обеспечить финансирование для большего количества стартапов:

Логика Хан фундаментально ошибочна, потому что, когда крупные компании покупают мелких конкурентов по высокой цене, это фактически является капитуляцией — и это огромный приток капитала в экосистему венчурного капитала, чтобы создать больше таких конкурентов. Если такие выходы (будь то IPO или слияния и поглощения) сократятся, стартапы в сфере технологий не смогут привлечь капитал, а значит, не будет и конкуренции.

3) Новое правительство Трампа по-прежнему против слияний и поглощений!

Люди из технологической сферы считали, что новое правительство будет более дружелюбным к слияниям и поглощениям. Но, к удивлению, новое правительство приняло логику Лины Хан — и, очевидно, продолжает её политику:

Я считаю, что это отчасти связано с их (понятной) племенной враждебностью к крупным технологическим компаниям во время выборов 2020 года, вызванной медиа. Но если ситуация не изменится, это означает, что технологические слияния и поглощения не вернутся.

Кроме того, новое правительство продолжило антипоглотительную политику Байдена в другой сфере. Японская сталь (Nippon Steel) была заблокирована Байденом от поглощения американской сталелитейной компании (US Steel), а новое правительство сохранило это блокирование. Однако они, похоже, предложили другой путь, а именно — японская сталь инвестирует в американские компании, но не владеет ими.

В любом случае: ни крупным компаниям, ни иностранным компаниям не легко приобретать американские компании. А сами слияния и поглощения уже сложны. Это как современная свадьба — это большой проект. Если вы накладываете некоторый непредсказуемый риск со стороны правительства на сделку, которая и так трудна для завершения, многие слияния и поглощения даже не будут рассматриваться.

4) Но криптовалютное окно уже открыто

Тем не менее, когда правительство закрывает одну дверь, иногда открывает окно. Несмотря на то, что IPO по-прежнему дороги, и слияния и поглощения становятся более сложными... новое правительство фактически ослабило регулирование криптовалют, выпустив президентскую мем-криптовалюту и поддерживающий криптовалюту указ.

Хотя никто не знает, каковы новые правила, если вы можете выпустить неподдерживаемую мем-криптовалюту, то почти наверняка вы также можете выпустить ICO с поддержкой акций, также известные как выпуск токенов ценных бумаг (STO):

На самом деле, STO фактически соответствует видению правительства о том, что «мир должен инвестировать в токены, созданные в США», и «малые предприятия должны иметь возможность оставаться независимыми дольше».

Помните ли вы их идею о том, что инвестиции японской стали в американские сталелитейные компании возможны, но их владение — нет? Это может быть одним из способов решения проблемы. Если вы не позволяете крупным технологическим компаниям поглощать мелкие технологические компании, вам нужно позволить последним каким-то образом привлекать средства, чтобы конкурировать с крупными технологическими компаниями.

Таким образом, позволить миру инвестировать в них на цепочке, не обладая ими, как японская сталь инвестирует в американские сталелитейные компании. Как Masa и Саудовская Аравия инвестируют сотни миллиардов долларов в американские компании, не обладая ими полностью.

Это финансовая взаимовыгода, при этом сохраняется суверенитет.

Кроме того, теоретически малые предприятия (например, рестораны и т. д.) также могут проводить STO. Теоретически, STO снизит стоимость капитала для выхода на биржу с миллионов до нуля. Но вам нужно наложить новые механизмы децентрализованного регулирования на такой рынок, аналогичные звездным рейтингам и запретам для недобросовестных участников, как в Uber/Airbnb/Amazon.

5) Из голубого штата в блокчейн

В любом случае: в вопросах переноса акционерного капитала на цепочку и проведения высоконадежных публичных предложений (с периодами блокировки и т. д.) есть множество деталей, которые необходимо решить.

Но в конечном итоге это то, куда мы хотим идти. Калифорния больше не единственное место, где можно работать, Делавэр больше не лучший штат для регистрации, а Нью-Йорк больше не место, которому можно доверять в вопросах правопорядка.

Эпоха голубых штатов закончилась, но блокчейн поднимается.

Потому что, очевидно, интернет-компании должны существовать в интернет-природной форме на цепочке и иметь возможность через криптовалюту получить доступ к капиталовому рынку масштаба Интернета. На самом деле, хотя количество акций,上市 в Нью-Йорке, постоянно уменьшается, количество цифровых активов,上市 в Интернете, постоянно растет.

Поэтому я хочу сказать своим друзьям в сфере технологий: да, окно для технологических IPO и слияний может закрыться, но окно для технологических STO может значительно открыться.