Привет, дорогой читатель! В жизни часто обсуждаю...спорю... с родными, друзьями, коллегами, с любимой =) "какой же все таки актив самый выгодный на сегодняшний день?" Давайте разберемся вместе, куда выгоднее вложить деньги, чтобы они не только сохранились, но и приумножились за 15-20 лет. В наше неспокойное время (ковид, заморозка активов, инфляция) найдем спокойную и прибыльную гавань для наших сбережений. Возьмем шесть вариантов: рублевые вклады, доллары под подушку, квартиры под сдачу, акции российский компаний, облигации и золото.

А еще я объясню, что такое инфляция и почему она незаметно «съедает» ваши сбережения. Всё простыми словами — как для бабушки у подъезда. Поехали!

Инфляция: почему 100 рублей сегодня ≠ 100 рублей через год

Инфляция — это падение покупательной силы денег. По итогам 2024 года инфляция в России составила 9,52%, а за 10 лет — почти 100%: то, что стоило в 2015 году 1000 рублей, сейчас — уже 1986 рублей. Если вы сейчас на 1000 рублей можете купить 5 упаковок масла, то через 10 лет вы сможете купить только 2 упаковки. Все просто =)

Банковские вклады

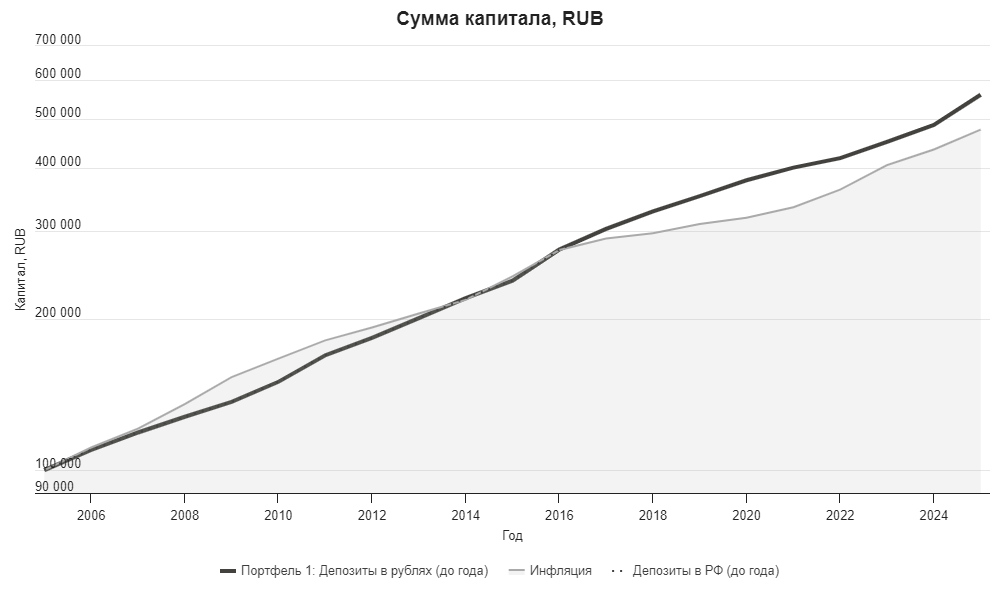

Вы даете банку деньги в долг на определенное время, за это он выплачивает процент ежемесячно или в конце срока. Доходность вкладов зависит от ключевой ставки в стране. В 2024 году она (ключевая ставка) достигла 21%. А вклады доходят до 22-23% годовых. Давайте посмотрим, как же инфляция влияет на доходность банковских вкладов.

Если бы вы держали 100 000 рублей с 2005 года на вкладах, за двадцать лет ваш капитал вырос бы до 559 643 рублей. Реальный заработок был бы 82 804 рублей или доход 17%, ведь эквивалент прежних 100 000 рублей в 2025 году — 476 839 рублей. Тут я вроде все понятно объяснил. Ниже график.

Источник: Capital Gain

Доллары, Евро

Речь про иностранные деньги, которые считаются твердой валютой, например доллар и евро. Исторически рубль обесценивается к ним, и этот процесс называют девальвацией.

Предположим в 2005 году вы купили доллары на 100 000 рублей, за двадцать лет ваш капитал вырос бы до 366 430 рублей, реальный убыток был бы 110 409 рублей или убыток 23% относительно реальной инфляции (напомню 100 000 рублей в 2005 году это 476 389 рублей в 2025 году)

Источник: Capital Gain

Недвижимость

Недвижимость для инвестиций бывает разная — например, загородная, жилая, коммерческая. Мы будем рассматривать квартиры под сдачу как простой, популярный и понятный всем актив. В отличие от биржевых инструментов и вкладов, недвижимость можно осязать, что вселяет надежность и уверенность у многих, например у моих родителей, любимой и у некоторых коллег на работе =)

С 2005 года ценовой рост первички был выше, первичка дорожала в среднем на 10% годовых. В Москве этот показатель был около 10,1%. Данные Росстат. Средний процент от сдачи квартиры в России составляет - 5,6%, данные аналитиков ЦИАН. В Москве этот показатель 4,5%.

Предположим в 2005 году вы купили квартиру в Москве на 100 000 рублей, и сдали ее в аренду с показателем 4,5% доходности от стоимости квартиры. За двадцать лет ваш капитал вырос бы до 882 924 рублей, (с учетом роста стоимости жилья в Москве и сдачи в аренду квартиры) реальный доход был бы 406 535 рублей или доход 85% относительно реальной инфляции (напомню 100 000 рублей в 2005 году это 476 389 рублей в 2025 году).

Доходность неплохая, в целом. Согласны? Но есть у недвижимости несколько очень существенных минусов:

- амортизация здания и внутреннего ремонта (после сдачи квартиры, как минимум 1 раз в 5 лет необходимо делать косметический ремонт);

- высокий порог входа нужно вложить миллионы, чтобы купить квартиру;

- есть имущественный налог и коммунальные платежи, даже если вы ею не пользуетесь;

- низкая ликвидность — на продажу квартиры могут уйти месяцы, а то и годы;

- квартира в России — рублевый актив, то есть нет защиты от девальвации рубля.

Акции

Купив акции, вы инвестируете в работающий бизнес и становитесь его миноритарным совладельцем. Если компания и ее финансовые показатели растут, можно заработать на росте цены акций. А если она распределяет часть прибыли среди акционеров — получать пассивный доход в виде дивидендов.

Это один из самых доходных инструментов, который исторически обгоняет инфляцию. Показатель индекса Мосбиржи на 20-летнем отрезке — 13,63% годовых с учетом дивидендов.

Предположим в 2005 году вы купили на 100 000 рублей акции компаний РФ, за 20 лет ваш капитал вырос бы до 1 287 932 рублей реальный доход был бы 811 543 рубля или доход 170%!!! Это в 10 раз больше чем рублевые вклады. Ну или в 2 раза прибыльнее чем покупка и сдача квартиры в Москве.

Источник: Capital Gain.

Можем взять пример и поинтереснее, например вы в 2005 году купили акций Лукойла на 100 000 рублей по цене за акцию на 1 января 2005 года - 833,02 рубля. Итого у вас вышло 120 акций Лукойла. На 1 января 2025 года стоимость акций Лукойла 7 235 рублей. У вас стоимость актива 120 акций*7 235 рублей=868 200 рублей и в течении 20 лет вам пришло 5399 рублей за акцию дивидендами. Итого стоимость капитала составляет (120 акций* 7 235 рублей)+(120 акций*5 399 рублей дивидендов) = 868 200 + 647 880 = 1 516 080 рублей или доход 1 039 691 рубль или 218% !!!

Мне дальше продолжать? =)

Золото

Это древнейший и универсальный эквивалент стоимости. Количество золота в природе ограничено, а значит, в нем нет инфляции, как в обычных валютах. Также стоимость добычи со временем растет из-за инфляции. В итоге золото постепенно дорожает.

Еще на золото есть постоянный спрос со стороны ювелирной и технологической промышленности, а также инвесторов и центробанков. Но есть и минусы: оно не дает пассивный доход, в отличие от акций или недвижимости, которую сдают в аренду.

Давайте считать =)

Предположим в 2005 году вы купили золота на 100 000 рублей, за 20 лет ваш капитал вырос бы до 2 184 235 рублей реальный доход был бы 1 707 846 рубля или доход 358%!!!

Источник: Capital Gain

Облигации

Это долговые бумаги. Принцип как у вкладов: даете деньги в долг и получаете за это процент. Самые надежные — государственные облигации, или ОФЗ. Мы рассмотрим вложение в ОФЗ с фиксированным купоном: по таким бумагам есть четкий график процентных выплат — купонов.

Предположим в 2005 году вы купили ОФЗ на 100 000 рублей, за 20 лет ваш капитал вырос бы до 426 316 рублей, убыток составил бы 50 073 рубля или 10,5%!

Источник Capital Gain

Доходность едва перекрывает инфляцию. Вот такие результаты. ОФЗ я рассматриваю больше как пенсионный актив. Получать купоны и отдыхать на средиземном море и не париться =)

Кто победил? Считаем итоги за 20 лет инвестирования

1 место ЗОЛОТО доходность 358%

2 место АКЦИИ доходность 170%

3 место НЕДВИЖИМОСТЬ (сдача квартиры) доходность 85%

4 место БАНКОВСКИЕ ВКЛАДЫ (рубли) доходность 17%

5 место ОБЛИГАЦИИ убыток 10,5%

6 место ДОЛЛАРЫ убыток 23%

Ну, а я продолжаю инвестировать в дивидендные акции моей любимой страны РФ =)

Вывод: Деньги должны работать, а не пылиться

Инфляция — это не страшилка, а реальность. Если вы просто копите деньги, они тают, как снег весной. Вкладывайте в активы, которые приносят доход. И помните: лучшее время начать — сейчас.

P.S. Если бы ваша бабушка вложила в акции Coca-Cola в 1980 году, сейчас бы она ездила на Porsche. Не повторяйте её ошибку — действуйте!

Марат, инвестор, который верит, что каждый рубль может стать капиталом

Подписывайся, иначе пропустишь то время когда я стану миллионером!

МОЙ ТЕЛЕГРАМ КАНАЛ