Заметил, что себя (свой мозг) можно программировать на достижение определенного результата.

Другой зафиксированный мной момент — ничто так не мотивирует зарабатывать деньги, как необходимость платить по счетам.

К примеру, захотел я накопить на автомобиль. Алгоритм покупки тут достаточно тривиальный, а результат вполне себе достижимый.

Задал себе цель, определился с параметрами: маркой машины, суммой, временем и примерно понял сколько нужно для этого откладывать.

Проще и эффективнее всего конечно взять авто в кредит, но в 2025 году под 20+ % годовых это слишком уж обременительное ярмо.

И если программировать себя на относительно небольшие накопления несложно, то про создания своего капитала вообще мало кто задумывается.

Не говоря уже о том, что капитал должен состоять из активов, а не пассивов, коими и являются квартира, машина и прочие вещи, отнимающие у нас деньги.

— Зачем про это мечтать? 100 миллионов! Какие 100 лимонов если у нас денег на еду едва хватает? — такую позицию я чаще всего слышу, когда говорю, что при своем небольшом доходе, планирую стать человеком финансово независимым.

- Я же думаю, что вооружившись одной только дисциплиной и знаниями, можно горы свернуть.

Почему мне нужно именно 100 млн. рублей?

Мы так на мечтали.

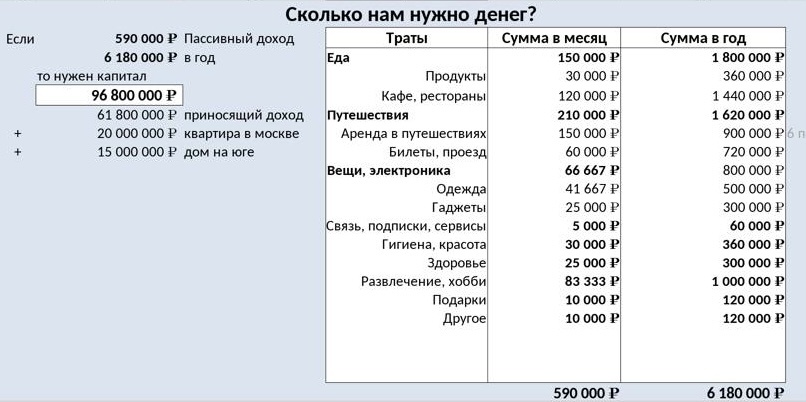

Когда мы с женой в первые серьезно задумались о том: «сколько нам нужно денег для той жизни, которую мы хотим жить», то определить ее сходу не смогли.

Все потому что в голове нет четкого представления о том что мы хотим, что нам действительно нужно и сколько это все стоит.

Слишком много цифр.

В этом мечтательном и целеформирующем деле нам помогла вся та же старая добрая таблица в Excel.

Вообщем мы посчитали, чтобы жить так как нам хочется, было бы неплохо ежегодно получать около 6 млн. рублей в сегодняшних деньгах.

Не исключено, что наши предпочтения в потребление могут меняться.

Главное, я считаю, нужно примерно знать от чего отталкиваться и куда идти (точку А и точку Б).

Как я могу достичь капитала в 100 млн.?

Условно у меня сегодня есть сумма в 2,5 млн. рублей и вот такие вводные параметры:

- Срок инвестирования 20 лет;

- Ежемесячно буду пополнять счет на 100 тыс.;

- Доходность 16% с ежемесячной выплатой процентов.

Важно учесть, что сегодняшние 100 млн. рублей через 20 лет будут иметь совершенно другую покупательскую способность.

Сегодня например выбрались в город купили вполне себе обычную шаурму за 300 рублей. Я сразу вспомнил как в 11 классе на вокзале в течении года по пятницам покупал на Ростовском вокзале намного вкуснее и за 100 рублей.

Прошло 10 лет, а цены выросли в три раза.

Кроме того и налоги тоже нужно платить.

Так, исходя из всех выше обозначенных данных, чисто теоретически я могу рассчитывать на желаемую цифру в 207 млн.

- Почему 207 млн. (в два раза больше)?

Все дело как раз таки в инфляции, которую я по самым скромным данным взял 4%.

Фантики (особенно российские) в течении времени имеют свойство обесцениваться.

- Если верить программе «калькулятор сложного процента», то для достижении этой суммы капитала мне нужно будет купить активов на 24 млн. Остальная же сумма будет сформирована за счет сложного процента.

Все эти расчеты конечно из разряда: «Гладко было на бумаге, да забыли про овраги».

Откладывать по 100 тыс. ежемесячно задача для меня с офицерским довольствием задача из области фантастики, а еще попробуй найти доходность 16%.

Кроме того есть куча независящих от меня и моих финансовых навыков обстоятельств, главные среди которых инфляция, которая может быть куда больше 4%.

Сначала заплати себе

Да, возможно я за последующие 20 лет не выйду в нужную сумму. Но это и не главное.

Куда важнее сам процесс формирования капитала и факт систематического приобретения активов.

Многие получая свою зарплату (денежное довольствие) прежде всего платят по кредиту, закрывают кредитку, тратят доходы на жилье, продукты и прочие нужды, (часто на самом деле ненужные).

И только если у них остаются сколько-то там тысяч рублей, наш брат почесывая голову начинает думать: «а куда бы ему вложить свои средства, да так чтобы получилось максимально прибыльно?».

- Я же, получая ДД первым делом беру и тут же перевожу заранее спланированную ее часть в инвестиции на ИИС. (У меня это сумма на 2025 год составляет 33 тыс.)

- Далее я всегда знаю что и сколько я потрачу на ту или иную категорию расходов. Оставляю ее в накопительном быстросъемном счете.

- Оставшиеся средства перевожу в накопления с последующим приобретением на них активов.

Условно приходит мне 10 числа каждого месяца 120 тыс. Из которых:

— 33 тыс. зачисляю на ИИС;

— 80 тыс. это траты на месяц;

— 7 тыс. перевожу в накопления.

И так я поступаю постоянно каждый месяц. Планирую доходы, расходы и накопления при этом накопления всегда у меня стоят на первом месте.

Т.е. я всегда сначала отдаю себе часть денег в мое светлое будущее.

Нужно представить, что вы должны самому себе условные 24 млн.

В конце поделюсь мыслями о том, что себя можно и нужно правильно мотивировать, программировать и обманывать в хорошем смысле этого слова.

Я заметил, что мы всегда при получении на руки денег платим сначала за кредит, т.е. за средства взятые у кого-то в долг.

И я подумал: «а почему бы тогда не представить, что я занял эти деньги у самого себя (у своего будущего)?» Так сказать заставить себя поверить в этот фарс и обмануть себя во благо.

Да, когда мы берём деньги у банка, то получаем желаемое в самый кратчайший срок.

На этом и играют банки — на нашем порой неукротимом желании потреблять здесь и сейчас.

Лишать же себя значительной части дохода ради туманного капитала и красивой жизни в далеком будущем у нас как-то не принято.

Хочется хорошо жить с молода и позволять себе определений уровень комфорта не в 40, а в 20 лет и каждый последующий год.

Тут еще и государство в прошлом показало себя не с лучшее стороны в плане заботы о финансах граждан.

И поэтому люди все еще с опаской смотрят в сторону «сегодня давайте поживем плохо, но зато там в будущем все будем жить припеваючи».

Но проблема в том, что живя только потребительством, не имея за плечами работающих на тебя активов, это чревато тем что работать придется всю жизнь.

Тогда как я верю, что можно организовать свои финансы иначе (эффективнее).

Меня привлекает мысль ежегодного увеличивая активов и следовательно доходов от них, чтобы постепенно уйти от необходимости зарабатывать себе на хлеб.

Тут как с зачеткой. Какое-то время ты работаешь на зачетку (учишь, трудишься и стараешься получить хорошие оценки), а затем зачетка уже работает на тебя.

Вообщем вы как хотите, а я продолжу жить по средства, копить, наращивать активы и если приедятся буду представлять себя должником самому же себе.

- Я готов применять на себе все законные хитрости и ментальные приемы во имя крепкого капитала и финансовой независимости.

А все мои покупки активов я оставлял и буду оставлять у себя в телеграмме.

Благодарю всех за прочтение!