Анализ специфики деятельности предприятия

Для выбранного судоремонтного предприятия определяющими являются следующие особенности. Предприятие обслуживает, главным образом, суда речного пароходства и является его дочерним предприятием. Доходы, получаемые от сторонних заказчиков незначительны, в сравнении с средствами выделяемыми на ремонт пароходством. В следствии этого, основным направлением повышения эффективности деятельности предприятия является оптимизация затрат в краткосрочном периоде при сохранении или повышении качества судоремонтных работ.

В соответствии со спецификой деятельности, предприятие можно отнести к предприятиям единичного типа производства, с высокой сезонностью (свыше 60 % работ производится в весенние месяцы). Вытекающая из этого высокая значимость временного фактора обуславливает необходимость организации контроля за своевременным исполнением промежуточных этапов и оперативного мониторинга трудовых и материальных затрат. Высокая доля условно-постоянных затрат в структуре себестоимости (свыше 55%) затрудняют обоснованное распределение работ и услуг, не относимых непосредственно на выполняемый заказ. Позаказный метод учета и планирования затрат, применявшийся на предприятии, не давал возможности организации оперативного контроля отклонений, так как при отсутствии оперативного управленческого учета, до тех пор, пока заказ не «закрыт», подсчет точной себестоимости заказа невозможен.

Требования к системе контроллинга

На основе проведенного анализа был сформулирован следующий набор требований к формируемой системе контроллинга:

- Обеспечение контроля за своевременным исполнением промежуточных этапов работ, необходимость мониторинга затрат ежемесячно и еженедельно.

- Обоснованное распределение затрат, прямо не относимых на выполняемый заказ.

- Обеспечение возможности отнесения перерасхода ценностей на конкретного исполнителя.

- Необходимость использования ограниченного количества показателей, описывающих производственные процессы.

- Унификация нормирования выполняемых работ.

В соответствии с этими требованиями было принято решении об организации подсистемы оперативного управленческого учета, интегрированного с существующей системой бюджетирования и построенных на сочетании позаказного и попроцессного метода учета. Для повышения оперативности получения необходимой управленческой информации была разработана методика нормативного учета, использующая укрупненные нормативы стоимости технологических процессов. В долгосрочном планировании для расчета капитальных затрат и их эффективности использован программно-целевой метод.

Применение метода таргет-костинга в планировании дало возможность осуществлять. калькуляцию заказа в зависимости от требований и пожеланий заказчика, в роли которых могут выступать владелец судна, капитан или групповой механик пароходства. Объем ремонтных работ при этом определяется исходя из суммы, которую владелец считает целесообразной потратить на ремонт судна, и в пределах этой суммы подбирается такая структура ремонтных работ, которая позволит в наибольшей степени улучшить эксплуатационные характеристики судна. При реализации контрольной функции был сделан акцент на контроль графиков оперативной подготовки производства, еженедельный мониторинг сроков выполнения работ и контроль отклонений «план – факт» ключевых показателей .

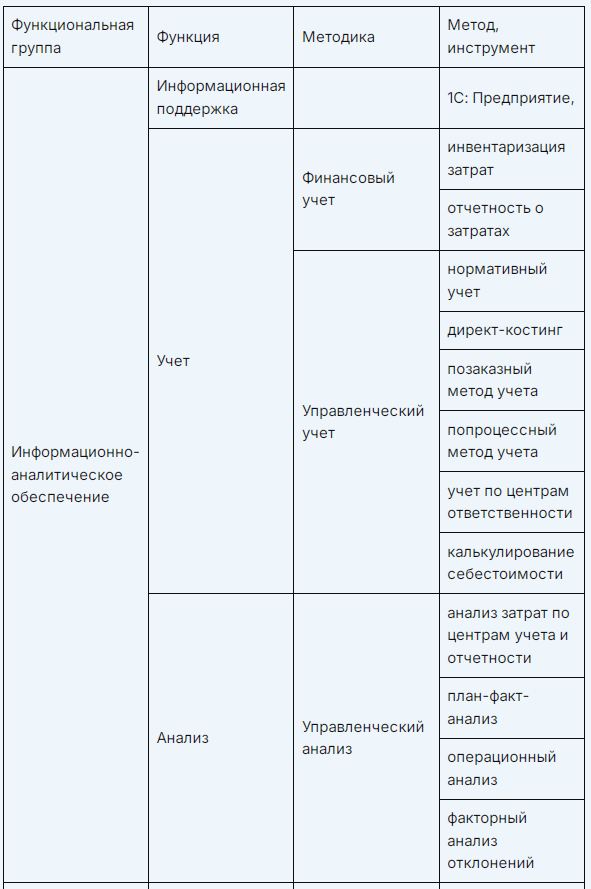

Выбор инструментария контроллинга затрат на судоремонтном предприятии

Итоги внедрения системы контроллинга

Создание и внедрение предложенной системы контроллинга на судоремонтном предприятии позволило:

- производить мониторинг затрат в разрезе заказов, видов ремонта, субпроцессов, рабочих специальностей, рабочих мест, исполнителей, что обеспечивает управленцев всей необходимой информацией;

- калькулировать себестоимость заказов с учетом особенностей производственных процессов и оперативно формировать структуру заказа на основе пожеланий заказчика;

- снизить вес накладных расходов, в условиях судоремонтных предприятий мало поддающихся управленческому воздействию;

- увеличить оперативность получения учетных данных и расчета стоимости заказа, а также повысить уровень эффективности и оперативности мониторинга затрат.

Если для Вас является актуальной организация и совершенствование систем контроллинга, управленческого учета, бюджетирования, разработка бизнес-планов - мы рады Вам помочь!

Наш сайт: https://finconsalt24.ru/

Сообщество в ВК: https://vk.com/science_and_practice

Понравилась статья? Ставьте like и подписывайтесь на канал.