Анализ подходов к понятию "контроллинг"

Одной из ключевых проблем, стоящих перед исследователями, является формулировка определения его сущности и возможностей его применения предприятиями в современных условиях.

Многие исследователи данной области знаний сходятся во мнении о необходимости обобщения представления о контроллинге с целью создания единой многофункциональной системы путем выделения специфичных функций соответствующих сфере деятельности организации .

В соответствии с этой целью был проведен анализ представлений отечественных и зарубежных авторов о понятийной категории «контроллинг», в ходе которого анализу подверглись 130 авторских научных определений, выбранных из двух основных источников и библиографической базы данных РИНЦ. В итоге получены следующие результаты.

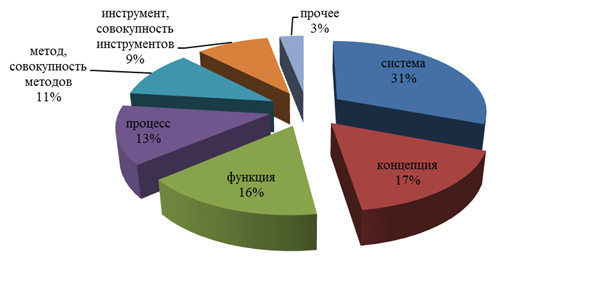

Большинство авторов проанализированных определений характеризуют контроллинг как систему (31%), чаще всего как систему управления или систему поддержки (обеспечения), при этом в целом о «системности» контроллинга в разных формах сказано в 82 источниках (63%). В качестве философской, либо управленческой концепции контроллинг рассматривается в двадцати двух определениях (17%). Как функция, либо процесс, описывается, соответственно, в двадцати одном (16%) и семнадцати (13%) источниках, и как метод и инструмент в четырнадцати (11%) и двенадцати (9%) источниках.

Объекты и функции контроллинга

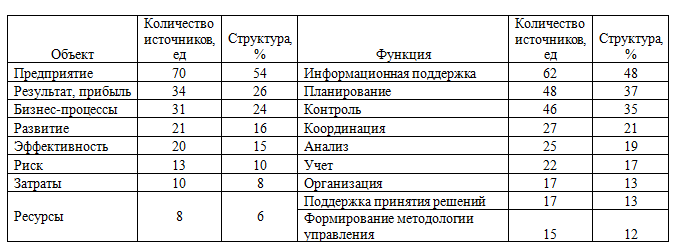

При изучении ключевых положений анализируемых определений, таких как «объект» и «функция», выявлено следующее (см. данные таблицы).

В более, чем половине источников, в качестве основного масштаба использования контроллинга указывается предприятие (54%), основными объектами в порядке убывания названы результаты финансовой и хозяйственной деятельности, бизнес-процессы, стабильное развитие, эффективность, а также управление рисками, затратами и ресурсами. В качестве основного функционала в трактовках понятия фигурируют информационная поддержка, планирование, контроль. Значительная часть ученых в качестве основных функций указали координацию, анализ и учет. Если объединить функции информационной поддержки, анализа и учета в одну укрупненную «информационно-аналитическое обеспечение», можно утверждать, что ее указывают в качестве базовой примерно 70% исследователей. Во многих определениях упомянуты функции организации, поддержки принятия решений и методической поддержки. Ряд авторов упомянули в дополнении к вышеуказанным функции мониторинга, прогнозирования, выработки рекомендаций, корректировки и аудита.

Вывод

В проведенном анализе были взяты источники за период с 1992 года по настоящее время. Детальный анализ изменения представлений о понятийной категории «контроллинг» в хронологическом срезе будет проведен в дальнейших исследованиях, но предварительно можно утверждать о смещении акцента в понимании сущности контроллинга как системы или подсистемы менеджмента, обеспечивающей информационно-аналитическую поддержку управления бизнес-процессами, развитием, эффективностью и рисками предприятия. Кроме этого можно отметить, что в настоящее время возможности применения контроллинга рассматриваются в масштабах государственного управления, например, таможенной службы или субъектов РФ. Наличие такого разнообразия подходов к сущности контроллинга и, более того, к описанию его концепций, объясняется, в первую очередь, высокой интенсивностью его развития как в мировой практике так и в России. Появившись, по сути, как, производная от производственного учета, он стремительно впитал, и продолжает впитывать большинство методик, методов и инструментов, применяемых в менеджменте.

Если для Вас является актуальной организация и совершенствование систем контроллинга, управленческого учета, бюджетирования, разработка бизнес-планов- мы рады Вам помочь!

Наш сайт: https://finconsalt24.ru/

Сообщество в ВК: https://vk.com/science_and_practice