Патентная система налогообложения (ПСН) — это специальный режим для индивидуальных предпринимателей, при котором налог уплачивается в фиксированном размере, независимо от реального дохода. Стоимость патента определяется регионом и зависит от вида деятельности.

Важно не путать этот патент с другими: например, с разрешением на работу для иностранцев или документом, охраняющим авторские права на изобретение.

Кто может применять патентную систему

ПСН доступна только для индивидуальных предпринимателей. Компании и физические лица без регистрации в качестве ИП использовать этот налоговый режим не могут.

Основные особенности

- Ограниченный список видов деятельности. Применять ПСН можно не во всех сферах бизнеса — перечень устанавливают региональные власти.

- Разные условия в регионах. Каждый субъект РФ самостоятельно определяет, на какие виды деятельности распространяется патент и сколько он стоит.

- Фиксированная налоговая ставка. Она зависит не от фактического дохода, а от потенциально возможного, который определяет местное законодательство.

- Ограничения по числу сотрудников. На патенте можно нанимать не более 15 работников.

- Лимит дохода. Если годовой доход превышает установленный порог, придется перейти на другой налоговый режим.

Можно ли совмещать несколько патентов?

Да, индивидуальный предприниматель вправе приобретать несколько патентов на разные виды деятельности или в разных регионах. Например, если ИП занимается ремонтом помещений и параллельно продает стройматериалы, можно оформить два патента — один на услуги, другой на торговлю.

Виды деятельности на патенте и ключевые преимущества системы

Патентная система налогообложения (ПСН) распространяется на определенные виды деятельности, перечень которых приведен в Налоговом кодексе. К ним относятся бытовые услуги, розничная торговля, общественное питание, аренда жилья, разработка ПО и другие сферы. Например, на патенте могут работать парикмахеры, няни, ветеринары, дизайнеры.

Однако есть направления, в которых применение ПСН запрещено:

- Деятельность по договорам простого товарищества или доверительного управления.

- Производство подакцизных товаров.

- Добыча и продажа полезных ископаемых.

- Оптовая торговля.

- Сделки с ценными бумагами.

- Торговля маркированными товарами (обувь, меховые изделия, лекарства).

- Розничная торговля в магазинах с площадью более 150 м².

- Общественное питание с залом более 150 м².

- Перевозка пассажиров и грузов при наличии более 20 автомобилей.

- Производство и продажа ювелирных изделий (кроме серебра).

Регионы могут адаптировать список разрешенных видов деятельности, но не могут добавлять в него запрещенные законом направления.

Преимущества патентной системы

ПСН обладает рядом преимуществ перед другими налоговыми режимами:

- Фиксированная сумма налога

Стоимость патента зависит от предполагаемого дохода, установленного регионом, и не изменяется вне зависимости от реального заработка предпринимателя. - Освобождение от некоторых налогов

ИП на патенте в большинстве случаев не платит НДФЛ и НДС. Исключения — ввоз товаров из-за рубежа (облагается НДС) и получение доходов, не связанных с патентной деятельностью (облагается НДФЛ). - Минимальная отчетность

Декларацию подавать не нужно, учет ведется в книге учета доходов. - Возможность совмещения с другими режимами

Например, можно применять ПСН для одной деятельности и УСН для другой. Однако совмещать патент с АУСН и налогом на профессиональный доход (НПД) нельзя. - Освобождение от использования онлайн-кассы

В некоторых сферах (ремонт мебели, изготовление ключей, услуги фотографа, экскурсовода и др.) касса не требуется. Однако для розничной торговли, общепита и перевозок применение ККТ обязательно.

Ограничения патентной системы налогообложения

Перед переходом на ПСН важно убедиться, что бизнес соответствует установленным требованиям. Основные ограничения:

- Лимит дохода

Годовой доход предпринимателя не должен превышать 60 млн рублей. Если в 2024 году ИП заработал больше этой суммы, патент на 2025 год получить не удастся или уже выданный будет аннулирован. Если у предпринимателя несколько патентов, доходы суммируются. Также учитываются доходы по УСН, если системы совмещены.

- Количество сотрудников

В штате или на гражданско-правовых договорах может быть не более 15 человек. Если ИП использует несколько патентов, лимит применяется ко всему бизнесу в целом.

- Запрет на субподряд

Нельзя передавать выполнение работы целиком другим ИП или организациям по договору субподряда.

- Ограничения по видам деятельности

Запрещена торговля алкоголем.

Нельзя продавать ювелирные изделия (кроме серебряных).

В розничной торговле и общепите площадь зала не должна превышать 150 м².

Когда ИП теряет право на патент

Если нарушено одно из требований (например, доход превысил лимит или нанято больше 15 сотрудников), право на патент утрачивается. Региональные власти могут устанавливать дополнительные условия, например, ограничивать площадь торговых точек или количество автомобилей для перевозок.

Для точной информации о региональных особенностях следует ознакомиться с местными законами, опубликованными на сайте налоговой службы.

Сколько стоит патент и как его оплатить

Стоимость патента зависит от нескольких факторов:

1. Вид деятельности

- Кейтеринг (питание на выезд): Стоимость патента для бизнеса, занимающегося кейтерингом, может быть выше из-за специфики деятельности. Например, для ИП, занимающегося кейтерингом, стоимость патента может составлять около 18 000 ₽ за год, в то время как для пекарни стоимость патента будет ниже — около 12 000 ₽.

- Автосервис: Для предпринимателя, открывшего автосервис, стоимость патента также может быть высокой из-за специфики деятельности. Патент на автосервис в городе может стоить около 20 000 ₽, тогда как для мелкого ремонта бытовой техники — около 10 000 ₽.

2. Срок действия

- Патент на 1 месяц: Если ИП занимается сезонной деятельностью, например, торговлей фруктами или елками на Новый год, то он может оформить патент на 1 месяц. Стоимость такого патента, например, для торговли фруктами, может составить 2 000 ₽.

- Патент на 6 месяцев: Для тех, кто работает в сфере услуг или торговли с более стабильным спросом, может быть выгодно оформить патент на полгода. Такой патент может стоить около 7 000 ₽.

3. Количество сотрудников

- ИП без работников: Если предприниматель, например, работает как репетитор по английскому языку, он может оформить патент на себя за стоимость около 5 000 ₽ на год.

- ИП с 5 сотрудниками: Если тот же репетитор нанял пять преподавателей, стоимость патента для него может увеличиться до 15 000 ₽, так как сумма зависит от количества наемных работников.

4. Регион

- Москва: Стоимость патента для ИП, занимающегося косметическими услугами в Москве, может составить 30 000 ₽ за год.

- Нижний Новгород: В Нижнем Новгороде, для того же вида деятельности (косметологические услуги), стоимость патента может быть 18 000 ₽.

Разница в стоимости патента зависит от налоговых ставок, стоимости труда и других местных факторов.

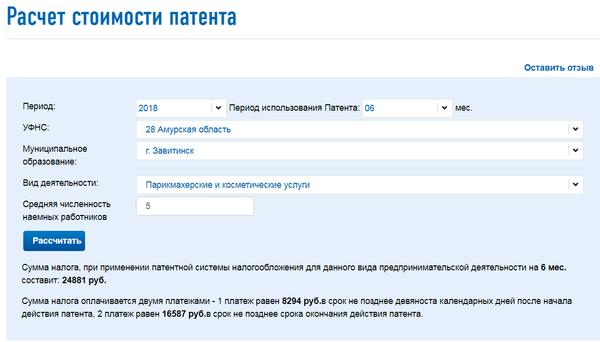

Как рассчитать стоимость патента

Точную сумму можно узнать через онлайн-сервис «Расчет патента» на сайте налоговой службы. Нужно указать регион, вид деятельности, срок действия и наличие сотрудников.

Как оплатить патент

Оплата возможна частями:

- 1/3 суммы – в первые 90 дней после начала действия патента;

- Остальная часть – до окончания срока действия.

Если патент действует до 31 декабря, налог необходимо уплатить до 28 декабря.

Штрафы и льготы

- Просрочка платежа ведет к начислению пени и требованию налоговой.

- Ошибки в расчете стоимости могут привести к штрафам.

- Налоговые каникулы: в некоторых регионах новые ИП в сфере бытовых услуг

Страховые взносы на патенте

Помимо стоимости патента, индивидуальный предприниматель (ИП) должен платить фиксированные страховые взносы:

- 53 658 ₽ за полный 2025 год.

- Если установленный потенциальный доход превышает 300 000 ₽, необходимо дополнительно уплатить 1% от суммы превышения в ПФР.

Как уменьшить налог на патенте за счет взносов

ИП может уменьшить налог на сумму уплаченных страховых взносов:

- ИП без работников может уменьшить налог вплоть до нуля.

- ИП с работниками — максимум на 50%.

Учитываются:

- Страховые взносы за себя и сотрудников.

- Оплата первых трех дней больничного работникам.

Если у ИП несколько патентов, можно уменьшить налог на одном, а оставшуюся часть взносов учесть по другому. Однако перенести их на следующий год нельзя.

Как подать уведомление в налоговую

Чтобы уменьшить налог, необходимо подать уведомление в налоговую:

- Лично или через представителя.

- По почте с описью вложения.

- Через интернет в электронной форме.

Важно сделать это до момента уплаты налога, иначе уменьшить сумму будет нельзя.

Как перейти на патент

🔹 При регистрации ИП — подать заявление на патент сразу с документами на регистрацию. Если этого не сделать, ИП по умолчанию окажется на ОСН.

🔹 При смене налогового режима — подать заявление за 10 рабочих дней до перехода. Например, если ИП хочет применять патент с 1 февраля 2025, заявление нужно подать до 17 января 2025.

Налоговая рассмотрит заявление за 5 рабочих дней. Если патент не выдан, работать на этом режиме нельзя.

Когда налоговая может отказать в патенте

Налоговая инспекция не может отказать в патенте без причины, но есть пять оснований для отказа:

- Вид деятельности отсутствует в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на патент в этом году и пытается получить его снова.

- Есть задолженность по прошлому патенту.

- Ошибки в заявлении (неверно заполнены обязательные поля).

Пропуск срока подачи заявления не является основанием для отказа в патенте.

Учет и отчетность на патенте

Книга учета доходов — обязательный документ, в котором фиксируются все денежные поступления.

Можно вести на бумаге или в электронном виде (второй вариант нужно распечатать после окончания налогового периода).

Если у ИП разные торговые точки или разные патенты, можно вести одну книгу, но только если сроки действия патентов совпадают.

Декларацию сдавать не нужно. Если у ИП есть сотрудники, нужно подавать отчетность за работников.

Когда ИП теряет право на патент

- Доход превысил 60 млн рублей (учитываются доходы по патенту и УСН, если они совмещены).

- Число сотрудников превысило 15 человек (исключая сотрудников по деятельности, применяемой на УСН).

- ИП занимался оптовой торговлей или продавал запрещенные для патента товары (алкоголь, мех, лекарства и т. д.).

Что делать, если право на патент утрачено

- Уведомить налоговую в течение 10 дней.

- Через 5 дней ИП снимут с учета и переведут на ОСН.

- Если ИП совмещал ПСН и УСН, его деятельность на патенте автоматически перейдет на УСН.

Вернуться на патент можно не сразу

- В следующем году, если устранены все нарушения.

- Через год, если было превышение лимита доходов (например, если в 2025 году доход превысил 60 млн рублей, то патент будет недоступен в 2026, но возможен в 2027).

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

Да, налоговый кодекс позволяет вернуть часть денег за патент. Пересчет суммы возврата производится по количеству календарных дней.

Как пересчитать стоимость патента

Если патент оформлен на год (365 дней) и стоил 10 000 ₽, но ИП прекратил деятельность 2 сентября (проработал 245 дней), расчет будет таким:

- Оплаченная сумма: 10 000 ₽

- Использовано: 245 дней

- Стоимость за использованный период:

10 000 ₽ × 245 / 365 = 6 712 ₽ - Сумма к возврату:

10 000 ₽ − 6 712 ₽ = 3 288 ₽

Как ИП вернуть деньги за патент

- Подать заявление о прекращении деятельности на патенте.

- Подать заявление о возврате переплаты по налогам и взносам.

- Налоговая рассмотрит документы и вернет переплату.

Больше полезных материалов и актуальных новостей для бизнеса в нашем Телеграм-канале ✓