Я снова рад всех приветствовать друзья!!!

Скажуя Вам честно, поддался я на прогнозы и предсказания всяких аналитиков и экспертов! Я не верил, что Газпром в ближайшее время вылезет из глубокой ямы и стремительно пойдёт вверх. Каюсь, и признаю свою ошибку!

"Газпром? Да кому он нужен?" — примерно так я отмахивался от советов друзей вложиться в акции компании несколько лет назад, когда все хаяли Газпром. Тогда мне казалось, что гиганты вроде Газпрома — это пережиток прошлого, неповоротливые монополии, которые рано или поздно раздавят зеленые технологии или санкции. Сегодня, глядя на графики курсов, отчеты о прибыли и геополитические расклады, понимаю: моя ирония стоила мне не только упущенной выгоды, но и ценного урока. История "Газпрома" — это история о том, как предубеждения мешают разглядеть реальную силу там, где она есть. И если вы, как и я, годами сомневались в этом гиганте, пора пересмотреть свои позиции.

От советского наследия к глобальному игроку.

Компания, основанная в 1989 году на базе Министерства газовой промышленности СССР, изначально воспринималась как наследник советской системы — бюрократичный, зависимый от государства и вряд ли способный на рыночные подвиги. Однако уже к началу 2000-х "Газпром" превратился в стратегический актив, контролирующий 16% мировых запасов газа.

Ключевые этапы роста:

- 2006 — выход на рынок Европы через долгосрочные контракты.

- 2011— запуск «Северного потока», усилившего влияние в ЕС.

- 2014 — несмотря на санкции, компания нарастила экспорт в Азию, подписав 30-летний контракт с Китаем.

К 2020 году "Газпром" обеспечивал 40% европейского импорта газа, а его доля в российском ВВП достигла 8%. Для скептиков, включая автора этих строк, такие цифры стали неожиданностью.

Санкции, кризисы и парадоксы устойчивости.

Санкции 2014 года должны были, по замыслу Запада, ослабить компанию. Вместо этого "Газпром" провел реструктуризацию, сократил долги и увеличил прибыль. В 2021 году чистая прибыль составила 2,5 трлн рублей — рекорд за всю историю.

Как это возможно?

- Монополия на трубу: 70% доходов — экспорт в Европу, где альтернативы российскому газу долго не было.

- Гибкая политика цен: переход на спотовые контракты в 2022 взвинтил цены до $2000 за тыс. кубометров.

- Государственная поддержка: льготы, налоговые послабления и политическая воля Кремля.

Даже уход с европейского рынка в 2022-2023 не стал катастрофой, - перенаправление потоков в Китай и Турцию, а также рост внутреннего потребления смягчили удар.

Дивиденды, акции и «зарплата патриота».

Те, кто купил акции "Газпрома" в 2010-х, сегодня могут похвастаться доходностью выше 200% (без учета дивидендов). В 2023 году компания направила на выплаты акционерам 30% прибыли — около 1,2 трлн рублей. Но главное — даже в кризисы Газпром оставался "тихой гаванью":

- В 2008 его акции упали на 30%, тогда как рынок в целом — на 70%.

- В 2020, несмотря на пандемию, капитализация выросла на 15%.

И пока газ нужен миру, спрос на этот "инструмент" никуда не денется.

От экологии до зависимости

Однако история "Газпрома" — не сказка. Критики справедливо указывают на:

1. Экологические риски: добыча газа в Арктике, выбросы метана.

2. Зависимость от одного ресурса: 80% доходов — продажа газа.

3. Геополитическую уязвимость: конфликты с Украиной, давление ЕС.

Но здесь же кроется и ответ на устойчивость компании: "Газпром" слишком важен, чтобы рухнуть. Его крах означал бы коллапс для бюджета России и энергокризис для Европы. Это взаимозависимость, которую Запад осознал слишком поздно.

Будущее: Зеленый переход или газовый ренессанс?

Прогнозы о "смерти газа" оказались слишком преувеличенными. Да, ЕС планирует снизить потребление на 30% к 2030, но, газ остается переходным топливом на пути к зеленой энергетике. Азия наращивает импорт: к 2035 спрос Китая вырастет на 60%. Газпром уже инвестирует в СПГ, водород и цифровизацию месторождений. Его стратегия — не цепляться за прошлое, а адаптироваться, сохраняя контроль над ресурсами.

Да, можно критиковать "Газпром" за неповоротливость или близость к власти. Но отрицать его роль — все равно что игнорировать законы физики. Газ был, есть и будет фундаментом мировой энергетики еще минимум 50 лет.

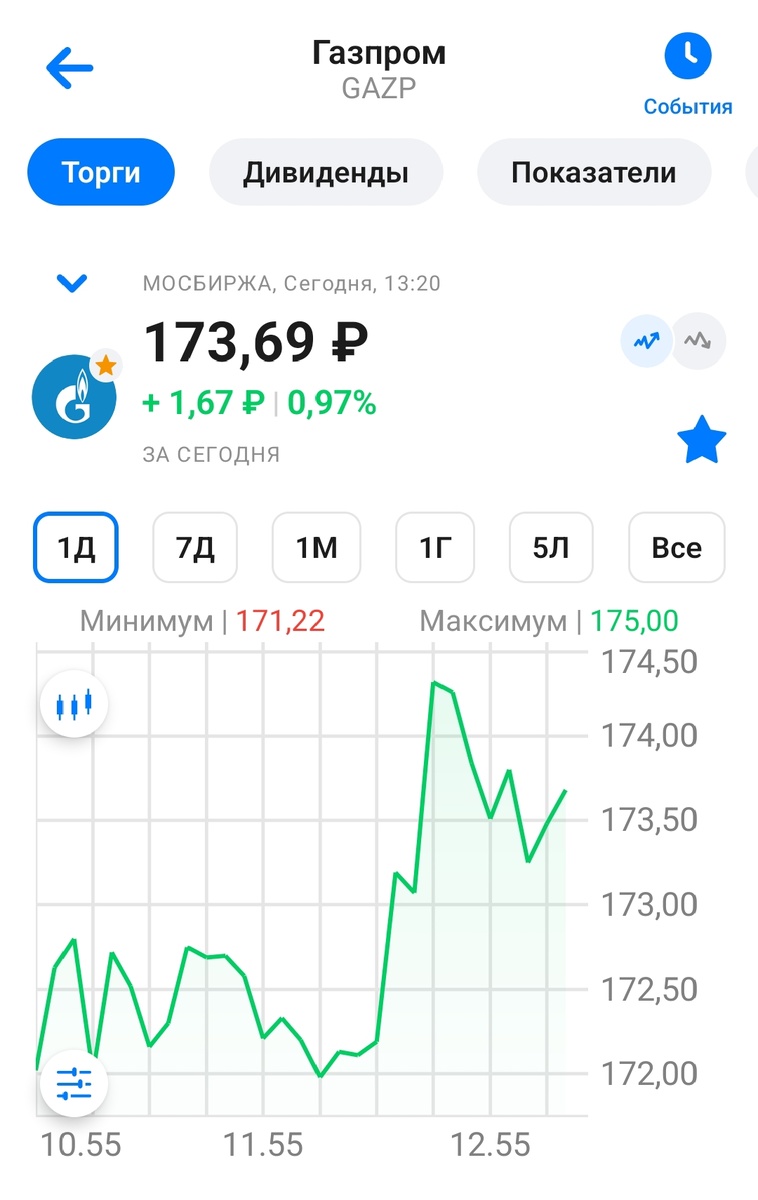

Мой скептицизм стоил мне прибыли, но дал важный урок: в мире, где ресурсы решают всё, гиганты вроде "Газпрома" не просто выживают — они диктуют правила. И если кто ещё сомневается, посмотрите на график цен на газ за последние два года. Время, как всегда, расставило всё по местам. А в ближайшей перспективе, в моём портфеле акции Газпрома растут.

Как долго акции продолжат свой рост, зависит от многих факторов, дальше будет видно. И я не удивлюсь, если "Газпром", по итогам работы за 2024 год, решит выплатить какие-то дивиденды. Вот это будет шоком для инвесторов! Но я дивидендов от компании пока не ожидаю, однако акции буду покупать и дальше. Единственное о чем жалею, что не купит побольше акций, когда они стоили в районе ста рублей за акцию.

Но, как говориться, поживём-увидим, что будет дальше! Эксперимент ведь ещё не завершён, эксперимент продолжается.....

Спасибо, что дочитали до конца! А у Вас есть акции Газпрома? Напишите в комментариях! За подписку и лайк 👍, моя Вам особая признательность!