📌 Личный дисклеймер

ФосАгро – это моя небольшая инвестиционная боль. С 2017 по 2020 год я активно набирал позицию по этой бумаге и все это время она находилась в боковике, что, мягко говоря, утомляло. При этом, финансово с компанией все было нормально. В 2020 году котировка подошла к верхней границе боковика, и я решил выйти с мыслью, что позже смогу перезайти дешевле. Но цена уже не опустилась. С 2500 рублей акция выросла до 8000 рублей, показав рост более 200% за два года. Представте мою боль, 3 года регулярно докупал акции и стоило мне выйти, цена улетела и практически без откатов росла еще 2 года. Этот упущенный потенциал оказался весьма болезненным. И привел к одному из выводов: Не выходить из акций полностью, только сокращение долей.

Теперь давайте разберёмся с текущими показателями компании, её отчетностью за 2024 год и перспективами для инвесторов.

Как прошёл 2024 год для ФосАгро?

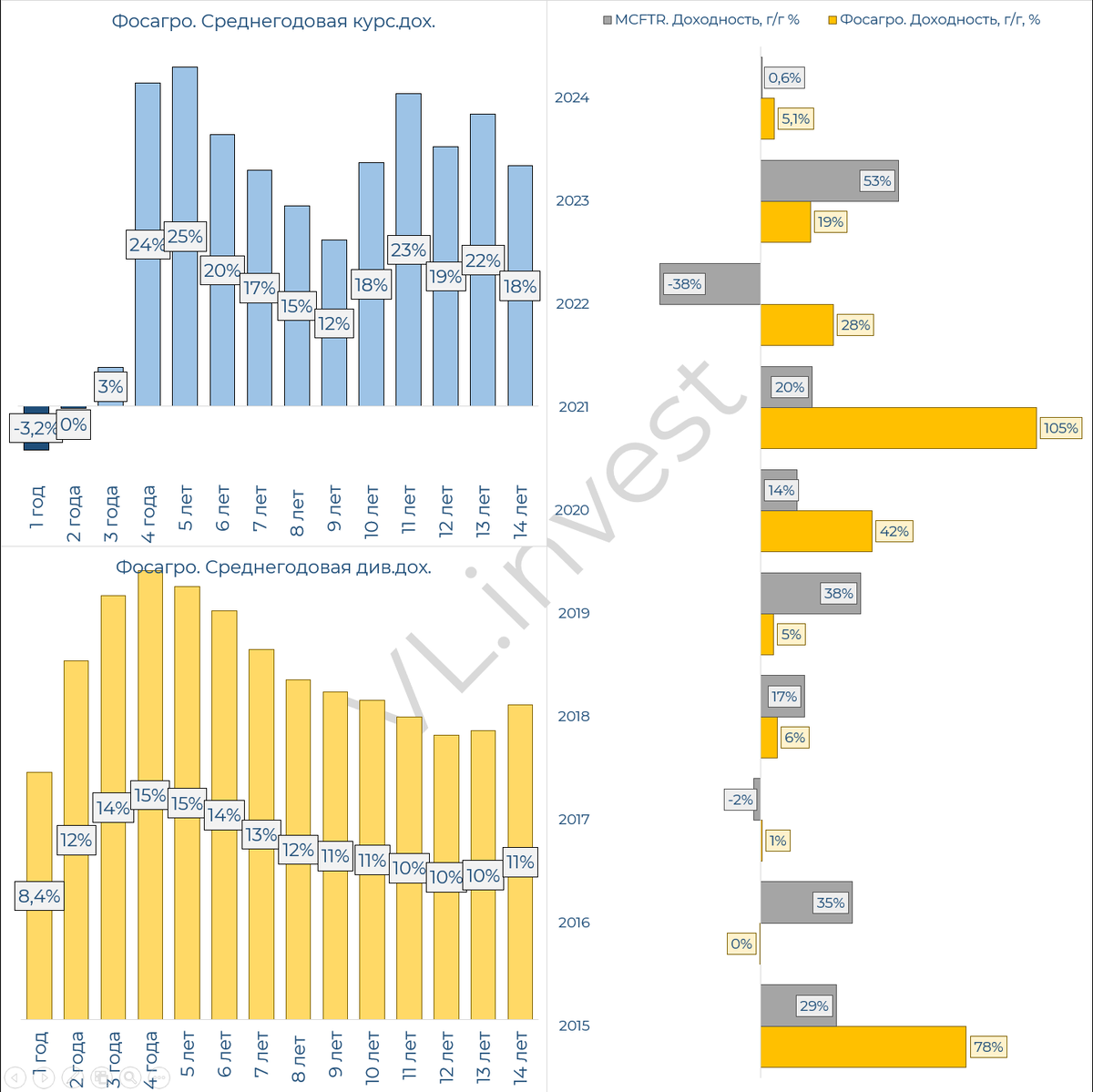

За год акция снизилась на 3,2%, но дивидендами принесла 8,4%. Общая доходность инвесторов составила 5,1%, что лучше индекса полной доходности (+0,6%). Потому год можно записать в "+".

📊 Финансовые результаты

- Выручка выросла на 15% и составив 507,7 млрд рублей.

- Валовая прибыль увеличилась только на 7% – инфляция сказалась на себестоимости.

15% роста выручки при 7% валовой прибыли — это как получить прибавку к заработной плате в 15%, но забыть, что продукты тоже подорожали.

- EBITDA снизилась на 3% и составив 177 млрд рублей. Маржинальность упала до 35% (последние 3 года держалась выше 40%).

- Чистая прибыль снизилась на 2%, составив 84,4 млрд рублей. Маржинальность – 17%, что почти в два раза ниже, чем в 2022 году.

- Курсовые разницы ощутимо сказываются на прибыли компании, даже сильней чем проценты по кредитам.

- Свободный денежный поток (FCF) сократился на 75%, составив 17,57 млрд рублей – минимальное значение за последние 7 лет.

Free cash flow в 18 млрд против 70 млрд — это не просто красный флаг. Это целый парад китайских коммунистов

📌 Активы, Финансовая устойчивость и долги

- Активы выросли на 13% до 592 млрд рублей.

- Капитал увеличился на 8,6%, составив 164,6 млрд рублей.

- Обязательства выросли на 15%

- Показатель L/A = 72% – это выше комфортного уровня (в 60%).

- Чистый долг достиг 320,9 млрд рублей, Net Debt/EBITDA – 1,81. Это пока не критично (до 2 считаю нормой), но при такой ключевой ставке уже некомфортно.

💰 Дивиденды Фосагро

Компания объявила дивиденды за 4 квартал – 171 руб. на акцию, что соответствует доходности 2,5%. Однако стоит учитывать дивидендную политику:

- Net Debt/EBITDA < 1 – выплачивается >75% FCF

- 1 < Net Debt/EBITDA < 1,5 – выплачивается 50-75% FCF

- Net Debt/EBITDA > 1,5 – выплачивается <50% FCF, но минимум 50% от прибыли

⚠️ Важный момент: согласно дивидендной политике, если Net Debt/EBITDA превышает 1,5, компания должна направлять на дивиденды менее 50% от FCF, но минимум 50% от прибыли. Однако

- В 2024 году на выплаты пошло 316% FCF или 66% от прибыли

- В 2023 году – 157% FCF или 128% от прибыли,

- В 2022 – 144% FCF или 110% от прибыли.

Здесь может быть опасная ситуация. Уверен, что большинство инвесторов даже не смотрят финансовые показатели и ориентируются просто на историю выплаченных дивидендов. А так как есть вероятность, что компания снизит дивидендные выплаты до своей нормы (особенно при условии, что сейчас долговая нагрузка выше 1,5 и составляет 1,81). Рынок это может воспринять, как негатив и подслить акции ФосАгро.

Отмена дивидендов или их снижение это всегда "медийный ад". Представьте заголовки: "Фосагро предала инвесторов!". Особенно это касается розничных инвесторов — они первыми побегут продавать и тогда обвал котировок на 20-30% вполне реален.

Операционные результаты Фосагро

Мне нравятся операционные результаты компании ФосАгро, планомерный рост производства - залог хороших финансовых результатов в долгосрочной перспективе. Но в 2024 году было небольшое снижение

- Азотные удобрения: производство -2%, до 2,59 млн тонн; продажи составили 2,5 млн тонн.

- Фосфорсодержащие удобрения: производство +6%, по итогу 2024 произведено 8,87 млн тонн; продажи также +6%, 9,1 млн тонн.

⚡ Оценка акций: дорого или дешево?

Согласно моей трехуровневой матрице цен:

Сейчас цена завышена, по всем базовым мультипликаторам и по рентабельности. Рентабельность 10% против 14% в доковидные годы — компания теряет «магию» эффективности.

- Текущая цена: 6842 руб.

- Цена с премией: 5614-5826 руб. (акция перекуплена на 15-18%)

- Справедливая цена: 4468-4654 руб. (текущая цена выше на 32-35%)

- Дисконтная цена: 3463-3538 руб. (снижение до этого уровня – около 50%)

Резюмирую:

🔹 ФосАгро – это стабильный бизнес с сильным менеджментом. Компания уверенно развивается, наращивает объёмы производства и умеет проходить кризисы - это факты.

Инвестиции в ФосАгро хороший выбор для долгосрочных инвесторов, которые готовы ждать и не нервничать из-за краткосрочных колебаний.

Однако на текущий момент акции выглядят переоценёнными, а дивиденды выплачиваются за счёт запасов, что может привести к их снижению. Если в 1 квартале 2025 года выплаты снизятся, рынок может отреагировать падением цены.

На текущий момент покупка не интересна, а если бы держал, то на росте, частично продавал.

📌Лично я ждал бы снижения цены до 5000 руб., чтобы рассматривать покупку. А как вы считаете, стоит ли брать ФосАгро сейчас?

#Инвестиции #Фондовый_рынок #Акции #Дивиденды #Vl.invest

#Фосагро #PHOR

#Разбор_эмитента #Трёхуровневая_матрица_стоимости

P.S. Все вышенаписанное является размышлениями автора и не является индивидуальной инвестиционной рекомендацией. Помните, любые инвестиции сопряжены с риском.