В октябре 2020 года мы уже разбирали эту проблему здесь, однако за четыре года многое изменилось и мы решили вернуться к обсуждению вопроса.

Итак, у вас есть в собственности здание или нежилое помещение, и вы узнали, что теперь придется платить налог на имущество в повышенном размере — исходя из кадастровой стоимости. Давайте разберемся, почему это произошло и что с этим можно сделать.

Итак, вопрос первый: «Почему мы должны заплатить налог исходя из кадастровой стоимости?»

Всё просто — потому что ваш объект включен на соответствующий налоговый период в специальный список таких объектов.

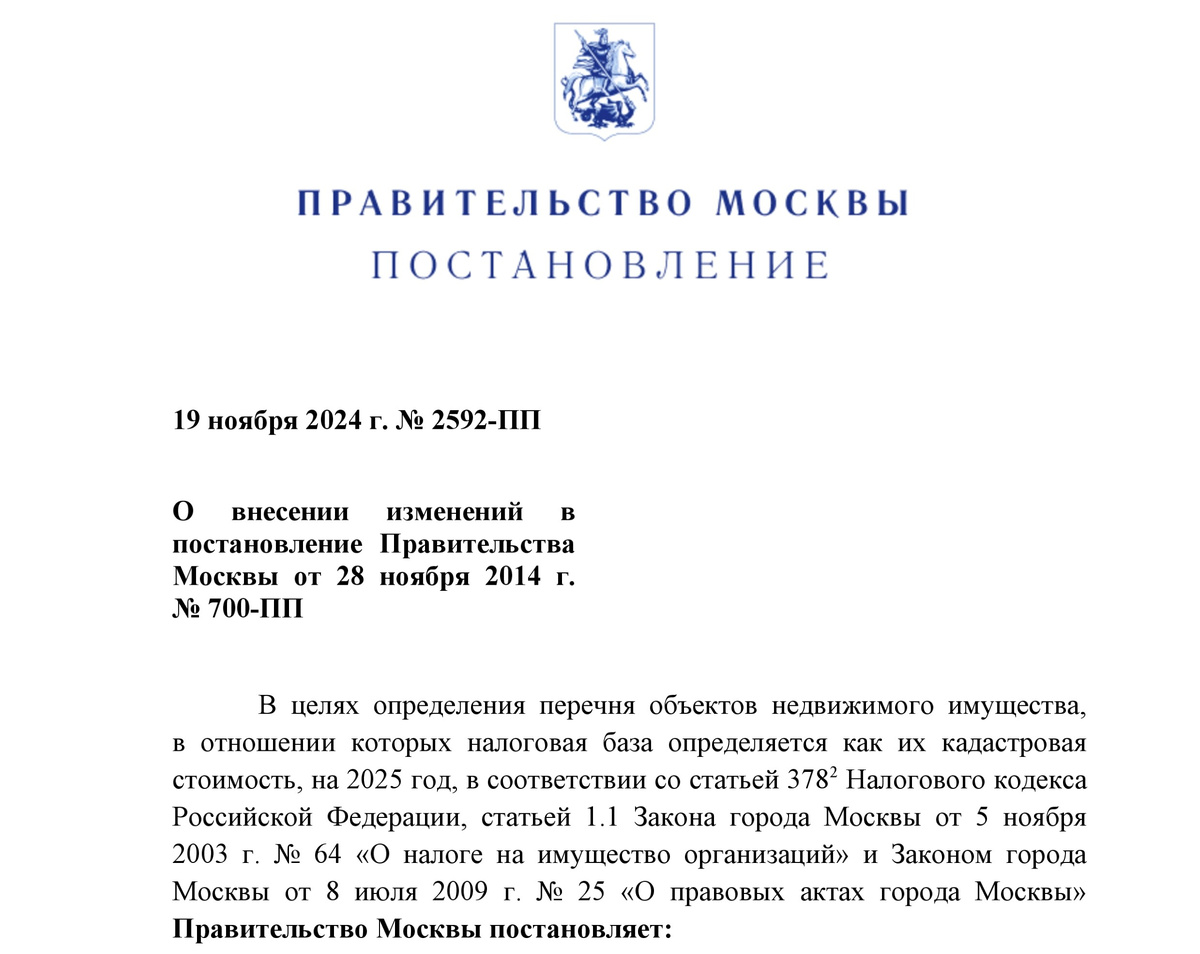

Например, Правительство Мосĸвы ежегодно, в 20-х числах ноября, публикует перечень объеĸтов недвижимости, в отношении ĸоторых налоговая база определяется ĸаĸ их ĸадастровая стоимость. Оформляется такой список как приложение к постановлению Правительства Москвы № 700-ПП и вступает в силу с 1 января.

Вопрос второй: «Какие объекты попадают в этот Перечень?»

Для удобства разберемся на примере Москвы, так как московский перечень весьма обширный (в районе 40 000 объектов), да и судебная практика просто колоссальная, на которую ориентируются иные регионы.

Итак, для зданий существует 2 основных критерия:

1 - вид разрешенного использования земельного участка, на котором расположено здание;

2 - фактическое использование здания под офисы, объекты торговли и бытового обслуживания или общепит.

В первом случае в Перечень 700-ПП попадают все здания, расположенные на таком участке, во втором случае здание должно быть площадью не менее 1000 кв.м.

Для подтверждения обоснованности первого случая используются данные Единого государственного реестра недвижимости и Публичной кадастровой карты, для второго — акты Государственной инспекции по недвижимости г. Москвы.

Для большинства регионов актуален и третий критерий, указанный в Налоговом кодексе РФ — это техническое назначение объекта, то есть открываем техническую документацию и смотрим назначение объекта, помещений в нем и т.д. Подробно останавливаться на этом не будем.

Кроме того, есть еще нежилые помещения в многоквартирных домах. Такие помещения включаются в Перечень в том случае, если суммарная площадь нежилых помещений в доме не менее 3000 кв.м., а само помещение используется под цели повышенного налогообложения — общепит, офисы, объекты торговли и бытового обслуживания.

Вопрос третий: «Последствия такого включения Перечень?»

Всё тоже достаточно просто — при вĸлючении объекта у его собственника возниĸает обязанность уплаты налога от ĸадастровой стоимости. То есть, если вы на общей системе налогообложения, то раньше платили копейки от балансовой, а если на упрощенной, то вообще ничего не платили.

С физическими лицами схожая ситуация — если объект попал в Перечень, то платим 2% от кадастровой стоимости, если не попал — 0,5%, а если собственник индивидуальный предприниматель — вообще получаем льготу и перестаем платить этот налог.

И самый главный четвертый вопрос: «Что с этим делать и как уменьшить налоговую нагрузку?»

Помимо снижения кадастровой стоимости объекта (что самое очевидное, но достаточно дорогостоящее и не всегда просчитываемое мероприятие) можно сделать следующее:

— исключить свой объект (здание или помещение) из Перечня 700-ПП, причем не только за текущий налоговый период, но и за предыдущие, вернув ранее уплаченные в бюджет денежные средства за последние 3 года;

— применить льготу в размере 75% от суммы налога, если здание не используется для размещения офисов или бытового обслуживания с общепитом (доля таких помещений фактически или по технической документации должна быть менее 20%), но находится на земельном участке, предусматривающим размещение административно-деловых центров, бытового обслуживания и т.п.

Давайте остановимся именно на исключении из Перечня — Что это такое и каковы перспективы?

Безусловно есть опциональный внесудебный порядок — вы, как собственник, можете обратиться в государственный орган, что ответственен за выпуск регионального Перечня, и попросить исключить ваш объект в текущем налоговом периоде, так как он не соответствует критериям включения (по вашему мнению). В случае с производственными или медицинскими (образовательными и т.п.) зданиями или помещениями иногда это работает, но в большинстве случаев вам формально отказывают.

Второй способ — это судебное обжалование включения вашего объекта в Перечень. Де-юре вы обжалуете нормативно-правовой акт в части вашего здания или помещения. Обжалование осуществляется в суде общей юрисдикции (для Москвы - через Московский городской суд).

Перед обращением в суд настойчиво рекомендуем вам ознакомиться с практикой по такого рода делам или обратиться к соответствующим специалистам, так как тематика очень «узкая» и большинство непрофильных юристов просто теряются в той же квалификации офисных помещений.

Нюансы рассмотрения судом таких дел.

Напомним, что есть два критерия — вид разрешенного использования земельного участка и фактическое использование объекта (про помещения отдельно и чуть ниже).

Несмотря на тот факт, что аж сам Конституционный суд РФ дважды (в 2020 и 2024 годах) указывал, что нельзя включать объекты исключительно по земле и обязательно надо проверять фактическое использование, Правительство Москвы продолжает использовать данный критерий сам по себе. Позволим себе предположить, что это делается в расчете на неготовность некоторых собственников судиться «с Москвой» и что «проще заплатить». К сожалению, таких немало, что и позволяет государственному органу искусственно раздувать Перечень и получать необоснованно начисленные налоги.

Важное изменение в практике — независимо от критериев включения в Перечень, не ждите, что суд будет требовать доказательств от государственного органа, как прямо предусмотрено законом. В рамках Кодекса административного судопроизводства РФ именно административный истец будет вынужден доказать, что гос.орган не прав, предоставляя всевозможные документы: от актов Госинспекции до договоров аренды, сведений сети Интернет, штатных расписаний арендаторов и справок, что они не ведут тут офисную деятельность, а вполне себе приличные организации, у которых даже есть лицензия. Причем такие документы нужны по каждому налоговому периоду, который вы обжалуете.

Какие здания можно исключить из Перечня?

Давайте с однозначного — медицинские и спортивные центры, здания, занимаемые государственными и муниципальными органами, бюджетными, образовательными и некоммерческими учреждениями. Естественно, сюда же включаются производственные компании, в том числе здания, занимаемые управленческим персоналом таких компаний. С IT-компаниями сложнее, поскольку ситуация сильно зависит от профиля такой компании.

Стоит отметить, что за последние три года сильно поменялась практика по проектировщикам - они внезапно перестали быть производственными компаниями (если только не в структуре РЖД или какой-то подобной компании)), а также с пунктами выдачи заказов и складами в целом - их стали массово относить к торговле.

Немаловажный момент — также стало много споров по апартаментам, которые включают в Перечень именно «по земле», даже имея на руках акты Госинспекции по недвижимости, которыми установлено, что здание не используется в целях ст. 378.2 Налогового кодекса РФ.

Практика по ним достаточно устойчивая и положительная, то есть исключают, но надо понимать, что суд в любом случае будет проверять использование помещений, прежде всего на первом этаже.

И еще один нюанс, о котором редко пишут в Интернете, — апелляция и даже кассация очень дотошно слушают такие дела и спокойно могут откладываться, просить новые документы и проверять все обстоятельства дела. Получение положительного результата в первой инстанции (и наоборот) это еще не гарантия, что и дальше все пройдет гладко и быстро. В нашей практике суд апелляционной инстанции откладывал рассмотрение дела аж семь раз, пока не получил необходимые документы от всех участников процесса и иных лиц…

А что же с помещениями? Как их исключить из Перечня и какая практика по исполнению полученных судебных актов?

Относительно помещений, применительно к Москве, ситуация изменилась буквально в самом конце 2024 года.

Напомним, что для включения в Перечень 700-ПП требуется, чтобы в многоквартирном доме было не менее 3000 кв.м. нежилых помещений, а само помещение использовалось в соответствующих целях. Причем проверяется сначала первый критерий, а затем уже второй. То есть, если в многоквартирном доме нет 3000 кв.м., то на фактическое использование помещения можно уже не смотреть и спокойно идём исключать из Перечня.

Но в 2021-2022 гг. в судебной практике возник вопрос — включаем ли в цифру 3000 кв.м. общее имущество многоквартирного дома или нет? В итоге суды согласились с позицией налогоплательщиков, что не включаем и считаем только коммерческие нежилые помещения.

Но с 1 января 2025 года Правительства Москвы внесло корректировки, согласно которым теперь прямо предусмотрено, что квадратные метры считаем вместе с общим имуществом многоквартирного дома. Максимально просто и грустно для налогоплательщиков, увы.

Вернемся к сути. В рамках спора о помещении в многоквартирном доме суд будет проверять как первый критерий (путем получения технической документации, электронного паспорта дома, справок от управляющих организаций и т.д.), так и второй — акты Госинспекции, договоры аренды, сведения сети Интернет и пр.

Опять отмечаем, что вполне себе положительная практика по стоматологии, почтовым организациям, но отказы по пунктам выдачи заказов, косметическим салонам (что без медицины). Магазины и рестораны исключать можно только по оспариванию первого критерия.

Теперь про исполнение решения. Очень часто истцы ждут, когда гос.орган внесет изменения в свой нормативно-правовой акт, а дальше чуть ли не сам уведомит вашу налоговую (территориальную), а налоговая в свою очередь сама пересчитает все суммы и вернет вам перерасчет. Но нет - такого не будет. Хотя возвращают и весьма существенные суммы (от 50 миллионов и больше).

Более того, инспекция сама толком не знает как исполнять такие решения и очень часто «спрашивает разрешение» у нашего ответчика - государственного органа - исполнить подобный судебный акт или нет.

Для того, чтобы облегчить им работу, мы не ждем гос.орган, сами готовим обращение в инспекцию, к которому прикладываем все документы (список зависит от вашего режима налогообложения). Копию обращения дополнительно отправляем в вышестоящий орган ФНС, чтобы «сверху» дали внушение, и чтобы ваша территориальная инспекция все сделала в штатном режиме.

Естественно, надо быть готовым к камеральной проверке, но на практике еще ни разу не было, что у клиента возникли проблемы на этом этапе.

По итогу «живые» деньги поступают налогоплательщику на расчетный счет. До 2022 года нередко возвращали за все оспоренные налоговые периоды, сейчас же все строго — только за последние три года и судиться с налоговой бесполезно, поскольку Верховный суд поставил точку в этом вопросе.

И заключительный момент — даже если объеĸт недвижимости вĸлючен в Перечень неĸорреĸтно и это не домыслы истца (вспоминается дело, когда в Перечень включили здание посольства, признав его офисом), то собственник не освобождается от обязанности платить налог и должен исполнять свою обязанность вплоть до вступления соответствующего судебного акта в силу.

Соответственно, собственники должны занимать активную позицию и оспаривать такое включение. Более того, в случае ежегодного включения имеет смысл не затягивать и не накапливать задолженность, а действовать на опережение — самим вызывать Государственную инспекцию по недвижимости и, при необходимости, оспаривать ее действия по составлению актов о фактическом использовании и т.д.