Ростелеком представил результаты своей деятельности по МСФО за 2024 год

Выручка: Выросла на 10% по сравнению с 2023 годом, достигнув 779,9 млрд рублей. Этот показатель отражает высокий спрос на услуги и решения Ростелекома, несмотря на экономические колебания.

OIBDA (прибыль до вычета процентов, налогов и амортизации): Увеличилась на 7%, составив 302,5 млрд рублей. Рост OIBDA свидетельствует об улучшении операционной эффективности компании и способности генерировать стабильную прибыль. Хотя рентабельность по OIBDA немного снизилась до 38,8% (против 40,0% в 2023 году), это всё ещё очень высокий показатель, демонстрирующий сильную позицию компании на рынке.

Чистая прибыль: Составила 24,1 млрд рублей, что ниже показателя 2023 года (42,3 млрд рублей). Снижение чистой прибыли может быть связано с увеличением капитальных вложений и другими факторами, которые требуют более детального анализа.

Капитальные вложения: Значительно выросли на 21%, достигнув 178,8 млрд рублей (22,9% от выручки). Эти инвестиции указывают на стратегическую направленность Ростелекома на развитие инфраструктуры, расширение сервисов и укрепление технологического лидерства. Это говорит о долгосрочной стратегии роста и развитии компании.

FCF (свободный денежный поток): Составил 40,3 млрд рублей, что ниже показателя 2023 года (56,8 млрд рублей). Снижение FCF, вероятно, также связано с увеличенными капитальными вложениями.

Ключевые драйверы роста

Успешная цифровая трансформация: Цифровые сервисы компании принесли 23% от общей выручки, приблизившись к отметке в 200 млрд рублей. Это свидетельствует о растущем спросе на цифровые решения и эффективной стратегии диверсификации бизнеса.

Развитие мобильного бизнеса: Ребрендинг Tele2 в Т2 и рост абонентской базы до 50 миллионов клиентов подтверждают успешное развитие мобильного направления.

Успех онлайн-кинотеатра Wink: Рост аудитории на 33% демонстрирует высокую конкурентоспособность и востребованность сервиса. Это говорит о успешной стратегии развития и привлечения пользователей.

Лидерство в облачных сервисах: Расширение сети дата-центров и рост спроса на облачные решения, а также разработка импортонезависимых решений для виртуализации укрепляют позиции Ростелекома на этом быстрорастущем рынке. Это особенно актуально в свете текущей геополитической ситуации.

Развитие направления кибербезопасности: Рост выручки на 50% и клиентская база более 1000 компаний подтверждают высокий спрос на услуги кибербезопасности, что подчеркивает актуальность данной сферы в современном мире.

Участие в государственных проектах: Организация дистанционного голосования и поддержка госуслуг с более чем 110 миллионами пользователей демонстрирует важную роль Ростелекома в развитии цифровой инфраструктуры государства.

Проект устранения цифрового неравенства: Построено 100 000 км волоконно-оптических линий и запущены тысячи точек Wi-Fi, что способствует развитию доступа к интернету в отдаленных регионах России.

Дивидендная политика

За 2023 год компания выплатила (в сентябре 2024 года) дивиденды в размере 6,06 рублей на акцию, что на 11% выше, чем за 2022 год.

Согласно дивидендной политики Ростелеком планирует выплачивать в качестве дивидендов ежегодно не менее 5 рублей на акцию. При этом выплаты предполагается каждый год увеличивать не менее, чем на 5%. В идеале сумма дивидендов должна укладываться в коридор от 50% до 100% чистой прибыли.

То есть за 2024 год сумма дивидендов на 1 акцию должна быть от 3,58 до 7,16 рублей на акцию, при этом она должна быть как минимум на 5% больше, чем за 2023 год, то есть 6,36 рублей на акцию.

Таким образом, можно ожидать дивиденды от 6,36 до 7,16 рублей на акцию. Нижняя граница соответствует дивидендной доходности 9,66%.

Результаты Ростелекома за 2024 год свидетельствуют о его устойчивом положении на рынке и способности адаптироваться к изменяющимся условиям. Несмотря на снижение чистой прибыли, рост выручки, OIBDA и инвестиции в развитие подтверждают долгосрочную стратегию компании, направленную на дальнейшее укрепление позиций на рынке цифровых решений.

Разумеется, на сегодняшний день назвать дивидендную доходность в 9,66% удовлетворительной нельзя.

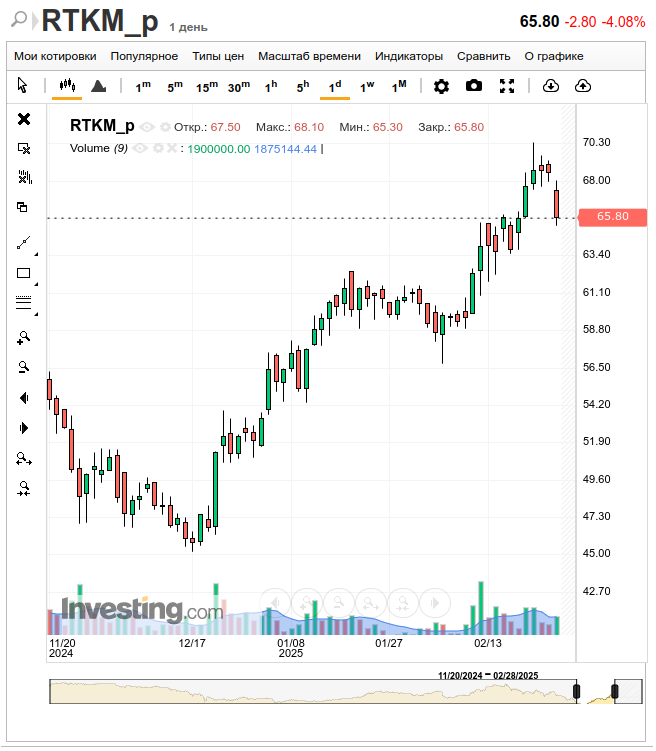

Не случайно котировки акции после выхода отчета провалились на 4,08%.

Мое же мнение - лучше такие дивиденды, чем никакие вообще. С удовольствием докупил бы на падении, но, увы, кэш отсутствует.

💥 Мои публикации не являются индивидуальной инвестиционной рекомендацией.

🔥 С вами был Старый биржевик. До новых встреч!