Анализ трендов банкротств за последние 20 лет требует учета глобальных экономических шоков, структурных изменений в экономике и регуляторных мер. Вот структурированный обзор с графиками (описательными), анализом циклов и прогнозами.

Исторические тренды (2003–2023)

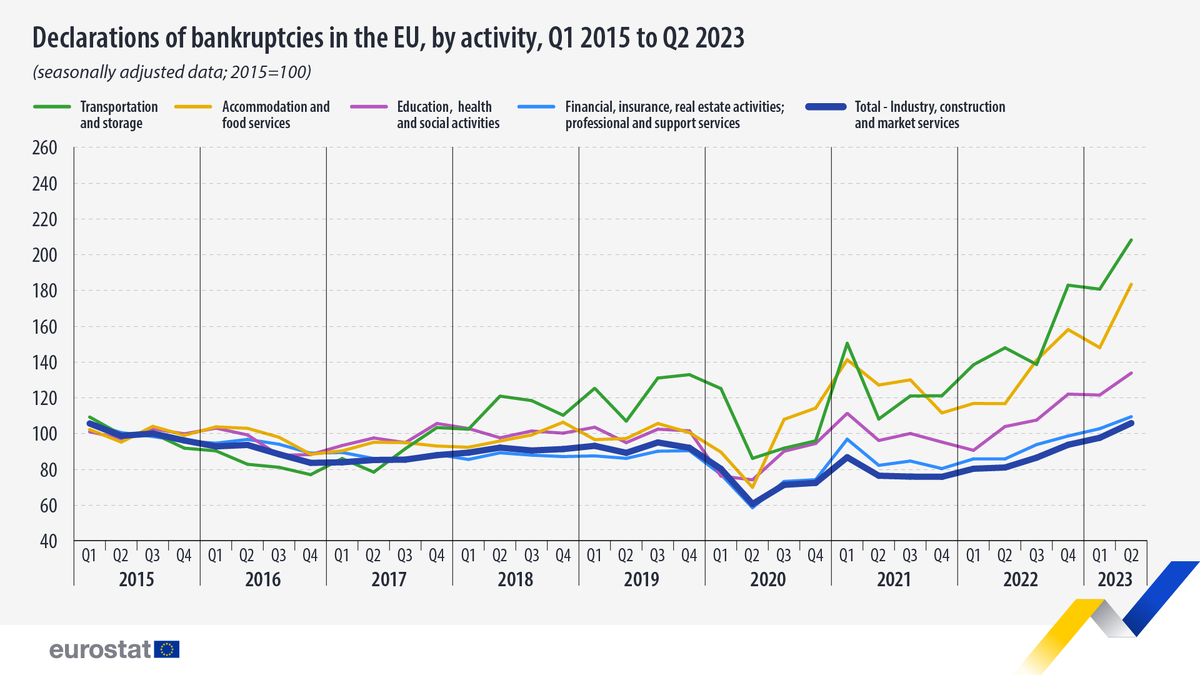

Динамика корпоративных банкротств по годам (источники: Всемирный банк, Eurostat, Американский институт банкротства)*

- 2008–2009: Резкий рост на 30–50% из-за глобального финансового кризиса (например, в США банкротства выросли с 28 тыс. в 2007 до 60 тыс. в 2009).

- 2010–2019: Постепенное снижение на фоне восстановления экономики, низких ставок и роста кредитования.

- 2020–2021: Парадоксальное снижение на 10–20% из-за господдержки (кредитные каникулы, субсидии). Например, в ЕС банкротства упали до минимума за 20 лет.

- 2022–2023: Резкий рост (на 15–30% в развитых странах) из-за инфляции, роста ставок и завершения поддержки. В США за 2023 год — 450 тыс. заявлений о банкротстве (+18% к 2022).

Секторальные различия:

- Ритейл и транспорт: Пики в 2008 и 2020 (Covid).

- Энергетика: Волна банкротств в 2015–2016 (падение цен на нефть) и 2022 (энергокризис в ЕС).

- Тек-компании: Рост в 2022–2023 (коррекция после бума 2020–2021).

Связь с экономическими циклами

- Рецессии: Банкротства растут с лагом 6–12 месяцев после спада ВВП. Пример: пик в 2009 году на фоне сокращения ВВП США на 2,5%.

- Экспансии: Снижение банкротств при росте кредитования и потребительского спроса (2010–2019).

- Инфляция и ставки: Рост ставок ФРС до 5,5% в 2023 увеличил долговую нагрузку, особенно для малого бизнеса.

Примеры циклов:

- 2008–2009: Кризис ликвидности → банкротства Lehman Brothers, General Motors.

- 2020–2022: Пандемия → временное снижение банкротств из-за господдержки, но рост долга → риски 2023–2024.

Структурные изменения

- Цифровизация: Онлайн-банкротства и автоматизация процессов (например, рост электронных заявок на 40% в ЕС за 2020–2023).

- Глобализация цепочек: Банкротства в Азии (например, Evergrande в 2021) влияют на мировые рынки.

- Регуляторные реформы: Введение "защищенных" процедур в ЕС (Директива 2019) для спасения компаний.

Региональные различия

- США: Лидер по числу банкротств (около 40% глобальных случаев), особенно в розничной торговле.

- Европа: Рост на 25% в 2023 (энергокризис, инфляция). Германия: +30% банкротств за год.

- Китай: Волна банкротств в строительном секторе (кризис недвижимости).

- Развивающиеся рынки: Турция, Аргентина — рост из-за валютных кризисов.

Прогнозы на 2024–2030

- Краткосрочные (2024–2025):

- Рост банкротств на 10–20% из-за высокой стоимости займов и замедления экономик (риски рецессии в ЕС и США).

- Сектора риска: коммерческая недвижимость, стартапы, энергоемкие производства.

- Долгосрочные (до 2030):

- Устойчивый рост в Азии и Африке из-за долговых кризисов.

- Влияние ИИ: банкротства в традиционных секторах (логистика, ритейл) vs. рост в технологиях.

- Климатические риски: банкротства в нефтегазе и сельском хозяйстве.

Сценарии:

- Базовый: Ежегодный рост на 5–7% при "мягкой посадке" экономик.

- Пессимистичный: Рост на 20–30% в случае глобальной рецессии.

Ключевые выводы

1. Банкротства — индикатор "запаздывающей" реакции на кризисы.

2. Господдержка временно маскирует проблемы, но увеличивает системные риски.

3. Будущие волны связаны с долговыми пузырями (корпоративный долг — $15 трлн в 2023) и климатическими переменами.

Для углубленного анализа рекомендую отчеты IMF World Economic Outlook (октябрь 2023) и Eurostat Business Demography.

Бесплатная консультация по вопросам списания задолженности по ссылке: https://t.me/jiznbezdolgovrf