Раньше мы рассматривали, как Ожидаемая Доходность и Стандартное Отклонение меняются, когда вместо одного актива мы собираем портфель из двух активов. Стало ясно, что, добавив новый актив, мы можем получить эффект Диверсификации. Получим мы этот эффект или нет — решает Корреляция. Сейчас давайте внимательнее рассмотрим эффект Диверсификации на примере портфеля с многими активами.

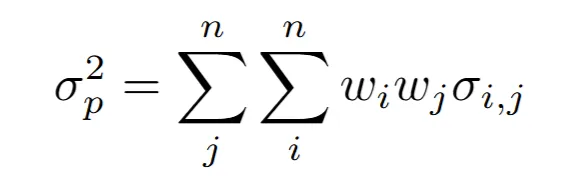

Допустим, мы собрали портфель, состоящий из n активов. Как мы выяснили ранее, Ожидаемая Доходность такого портфеля будет равна взвешенному среднему (в зависимости от долей) Ожидаемых Доходностей активов, входящих в него. Следуя примеру из прошлого поста, рассмотрим, как будет выглядеть Вариация (Стандартное Отклонение в квадрате).

Постараюсь показать связь между этой формулой, и формулой из прошлого поста.

Можно заметить, что это действительно та же самая форма из прошлой части моих постов, но уже для многих активов.

Теперь, допустим, все наши активы имеют одинаковый вес. То есть, каждый отдельный актив имеет долю 1/n. Давайте усредним все Стандартные Отклонения:

Перепишем нашу Вариацию портфеля:

- Идиосинкратический риск — индивидуальный риск актива.

- Систематический риск — риск, возникающий под влиянием взаимодействий активов друг с другом

А что если мы соберем портфель из огромного количества активов?

- Таким образом, при большом количестве активов, индивидуальные риски активов стремятся к нулю! На наш портфель влияет только Систематический риск.

- На самом деле, нам даже не нужно требовать, чтобы доли активов были равны. Чтобы эффект выше работал, нам достаточно, чтобы ни один актив не имел фиксированной доли. Это значит, что все доли активов должны снижаться, когда мы добавляем все больше и больше инструментов в наш портфель.

А теперь, вспомним, что внутри нашего Систематического риска лежит Корреляция. Так вот, если Корреляция всех активов:

- Равна 1, то мы никак не можем снизить наш Систематический риск

- Равна 0, то наш Систематический риск тоже равен нулю!

Второй случай идеален для нас: мы получаем безрисковый портфель, а Ожидаемая Доходность, в свою очередь, не снижается! Конечно, вспомним, что для такого эффекта мы должны создать портфель с бесконечно многим количеством активов, и все эти активы не должны иметь никакой линейной зависимости. Это совсем нереалистичная ситуация. Тем не менее, в реальности, данные эффекты наблюдаются и для менее строгих предположений.

P.S.Приглашаю заинтересованного читателя в свой телеграм канал (FinMathJournal), чтобы быть на связи!