Вчера мы с вами разбирались что такое CAPEX и OPEX, тут:

Давайте продолжим тему и разберемся – что такое капитальный ремонт, а что такое – текущий ремонт. Именно с ним чаще всего возникают вопросы. Ремонтируем оборудование – приобретаем для ремонта дорогостоящие запчасти, стоимостью свыше 100 000 руб. и сроком службы более одного года. Это затраты капитального характера? Или все-таки текущий ремонт? Перекрываем крышу площадью 1,5 тыс.кв.м. Стоимость ремонта – свыше 38 млн.руб. Это капитальный ремонт? Или может быть все-таки текущий? Как разобраться?

От того как правильно вы учтете затраты, зависит величина прибыли. Спишем эти затраты на текущий ремонт – наши затраты увеличатся, прибыль снизится, налог на прибыль снизится. Учтем как капитальный ремонт – затраты текущего периода сократятся, прибыль увеличится, налог на прибыль увеличится.

При этом не стоит забывать про риски со стороны налоговой инспекции. А ведь есть еще Ростехнадзор. И оборудование, которое в определенные промежутки времени должно проходить капитальный ремонт. Не проведем капитальный ремонт оборудования, отразим затраты как текущий ремонт – ждите предписания со стороны Ростехнадзора, а то и приостановки действия оборудования на срок до устранения замечаний. Вам это надо?

Как же правильно классифицировать затраты?

Давайте посмотрим нормативную базу.

Сегодня капитальные вложения регулируются ФСБУ 26/2020 «Капитальные вложения», утвержденными приказом Минфина Росии от 17.09.2020 № 204н и вступившими в силу с отчетности за 2022 года.

Итак, согласно ФСБУ 26/2020 под капитальными вложениями понимаются «…затраты организации на приобретение, создание, улучшение объектов основных средств, объектов нематериальных активов, а также восстановление объектов основных средств, в частности, затраты на:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения объектов основных средств, объектов нематериальных активов, а также для восстановления объектов основных средств;

- строительство, сооружение, изготовление объектов основных средств;

- коренное улучшение земель;

- подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

- организацию строительной площадки;

- осуществление авторского надзора;

- улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

- доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

- проведение пусконаладочных работ, испытаний;

- приобретение исключительных прав, прав в соответствии с лицензионными договорами либо иными документами, подтверждающими существование таких прав, на результаты интеллектуальной деятельности и средства индивидуализации, предназначенные для использования непосредственно в качестве объектов нематериальных активов (права на результаты интеллектуальной деятельности и средства индивидуализации);

- создание объектов нематериальных активов, в том числе в результате выполнения научно-исследовательских, опытно-конструкторских и технологических работ;

- улучшение объектов нематериальных активов, связанное с улучшением (повышением) первоначально принятых нормативных показателей функционирования таких объектов;

- приобретение (в частности, получение, продление, переоформление, подтверждение) прав на осуществление отдельных видов деятельности согласно специальному разрешению (лицензии)».

Отличительным признаком Капитальных вложений является возможность получения экономических выгод от понесенных затрат в период более 12 месяцев, т.е. срок полезного использования объекта должен превышать 12 месяцев.

Все это хорошо. Но ответ на вопрос – как классифицировать конкретную работу, например, ремонт помещения, или конкретную запчасть для оборудования – все-таки остается открытым.

К сожалению, ни в оном действующем нормативном документе классификация таких работ или запчастей не прописана. Сегодня этот вопрос отдан на откуп предприятиям. При этом стоит помнить, что основным признаком, позволяющим отличить капитальный ремонт от текущего является цель его проведения.

Текущий ремонт всегда предназначен для поддержания параметров устойчивости и надежности объекта ремонта (зданий, оборудования).

При капитальном же ремонте осуществляется устранение неисправностей всех изношенных элементов, замена или восстановление элементов на более долговечные и экономичные, улучшающие эксплуатационные показатели объект (здания, оборудования, их отдельных элементов).

Если у вас объект капитального строительства - можно воспользоваться Ведомственными строительными нормами ВСН 58-88 (р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения», утвержденными приказом Госкомархитектуры от 23.11.1988 № 312. Приложение 7 указанного документа посвящено Перечню основных работ по текущему ремонту зданий и объектов, а приложение 9 – Перечню работ, производимых при капитальном ремонте зданий и объектов.

Ранее действовало постановление Госстроя СССР от 29.12.1973 года № 279 «О проведении планово-предупредительного ремонта производственных зданий и сооружений». К сожалению, с 2020 года документ утратил свою силу.

Хуже обстоят дела с капитальным и текущим ремонтом оборудования. Вернее, с их различием. Одна и та же запчасть или материал (например, металл) может применяться и в составе текущего, и в составе капитального ремонта. Как же быть экономистам и как правильно классифицировать затраты?

Что сделали мы?

После долгих споров – как учитывать, например, поступивший металл или запчасть – как необходимые для капитального? или текущего ремонта? приходовать их все как материалы для текущего ремонта и все? или приходовать как материалы для текущего ремонта, а потом делать «перемещение» на капитальный ремонт? - мы выработали для себя следующую схему.

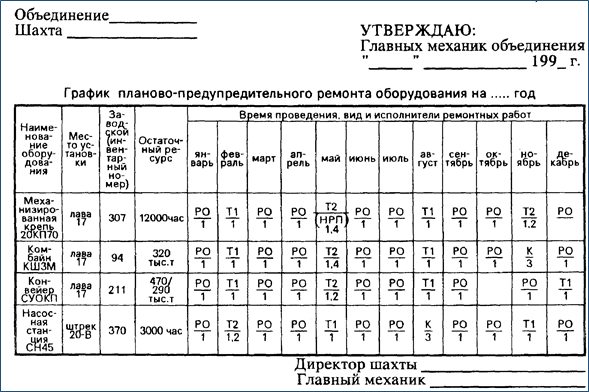

1) Начали с заявок на закупку товаров (выполнение работ, оказание услуг). Обязали все службы, составляющие заявки на ремонт (Отдел строительства, Отдел главного механика, Отдел главного энергетика) в графе «Цель, причины закупки», указывать вид ремонта – капитальный или текущий. А в основании закупки – делать ссылку на пункт Плана ППР (планово-предупредительный ремонт) оборудования или Плана ремонта зданий, сооружений.

2) Получив заявку, сверялись с утвержденными Планами ППР, а также с Планом капитализированных затрат.

3) Проставляли соответствующий код бюджетной статьи расходов. Например, код 22.2.2.9111.21– материалы на текущий ремонт зданий и сооружений (при выполнении работ силами предприятия), в интересах производственных подразделений. Код 22.2.2.9212.2 – материалы на текущий ремонт оборудования (при выполнении работ силами предприятия), в интересах коммерческих подразделений.

Как мы определяли коды бюджетных статей можно посмотреть тут:

В результате уже «на входе»:

- получали прогноз освоения средств на ремонт зданий и сооружений, машин и оборудования, транспортных средств;

- появилась возможность прогнозировать прибыль;

- облегчился контроль за расходами;

- повысились прозрачность и корректность отнесения затрат между текущим и капитальным ремонтом.

А вы как классифицируете затраты на капитальный и текущий ремонт? Поделитесь своими способами в комментариях.

В Телеграмм-канале нас можно найти по ссылке: https://t.me/BC_Laboratory_of_Business_Ideas