Вклад представляет собой финансовый инструмент, позволяющий физическим лицам размещать денежные средства в банке на определённых условиях с целью получения дохода в виде процентов. Основная выгода вклада заключается в сохранении и увеличении капитала клиента благодаря начисляемым процентам.

Процентная ставка по вкладам

Процентная ставка — ключевой параметр любого банковского вклада, определяющий размер дохода вкладчика. Она показывает, какой процент от суммы вклада будет выплачен клиенту за использование банком его денежных средств. Величина ставки зависит от ряда факторов:

- Тип вклада: В зависимости от условий договора (срочный, бессрочный, пополняемый, непополняемый), банк устанавливает разные уровни ставок. Например, срочные вклады часто предлагают более высокие проценты, поскольку деньги остаются в распоряжении банка на фиксированный срок.

- Сумма вклада: Чем больше сумма вклада, тем чаще банки готовы предложить более выгодные условия, стимулируя клиентов хранить крупные суммы.

- Срок размещения: Более длительные сроки вкладов обычно сопровождаются повышенными ставками, поскольку банку выгодно долгосрочное привлечение ресурсов.

- Экономическая ситуация: Ставки зависят от общей экономической обстановки, уровня инфляции, ключевой ставки Центрального Банка и доступности кредитных ресурсов для банков.

- Конкуренция между банками: В условиях рыночной конкуренции банки стремятся привлечь клиентов, предлагая наиболее привлекательные условия, включая повышенные процентные ставки.

- Специальные предложения и акции: Временные программы или специальные предложения могут предусматривать увеличенные ставки для привлечения новых клиентов или увеличения объёмов привлеченных средств.

Расчёт процента по вкладу

Проценты по вкладам рассчитываются различными способами в зависимости от типа вклада и условий договора. Основные методы расчёта включают:

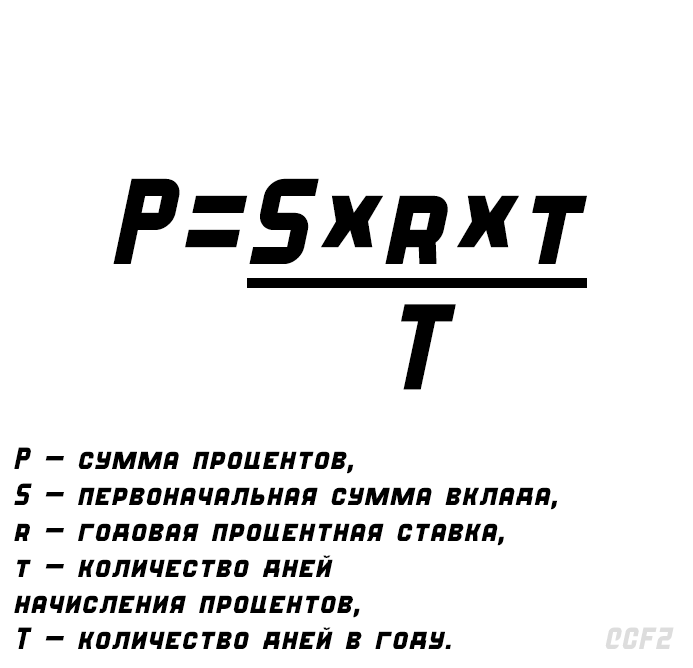

Простые проценты: Выплата процентов производится единовременно в конце срока вклада. Формула расчета:

P = S × r × t / T, где

P — сумма процентов,

S — первоначальная сумма вклада,

r — годовая процентная ставка,

t — количество дней начисления процентов,

T — количество дней в году.

Сложные проценты: Проценты начисляются периодически (ежемесячно, ежеквартально) и добавляются к основной сумме вклада, увеличивая базу для последующих расчетов. Формула для сложных процентов:

FV = PV × (1 + r/n)^n×t, где

FV — будущая стоимость вклада,

PV — начальная сумма вклада,

r — годовая номинальная процентная ставка,

n — количество периодов начисления процентов в год,

t — общее количество лет.

Пример расчёта

Предположим, клиент разместил 100 000 рублей на срочном вкладе сроком на один год под 8% годовых с ежемесячным начислением процентов. Используя формулу сложных процентов, получим:

FV = 100 000 × (1 + 0.08/12)^12 = 108 328.94 руб.

Таким образом, через год вкладчик получит сумму в размере 108 328.94 рубля, включая начисленные проценты.

Заключение

Выбирая вклад, важно учитывать ряд факторов, чтобы максимизировать выгоду. Следует внимательно изучать условия договоров, сравнивать процентные ставки различных банков и выбирать оптимальный вариант, исходя из собственных финансовых целей и предпочтений.