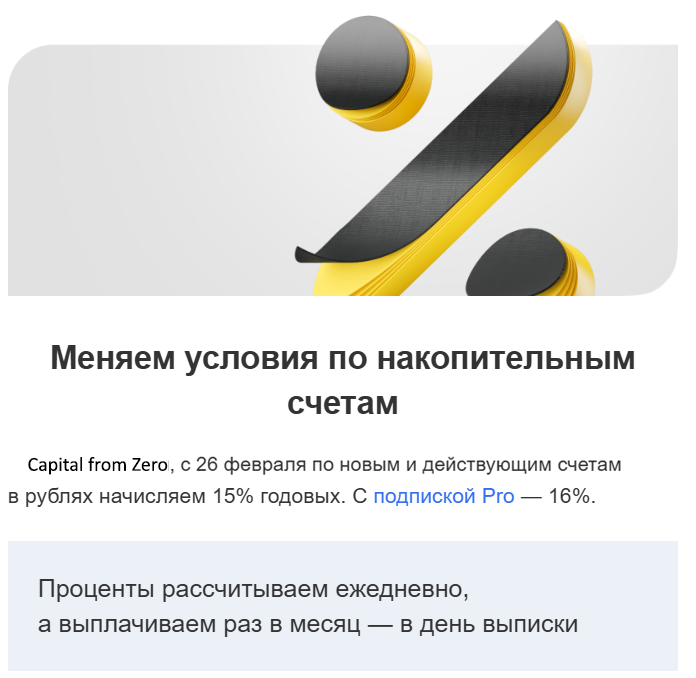

В феврале многие банки пересматривают условия по своим продуктам, включая накопительные счета. Одной из наиболее распространенных мер стало снижение процентных ставок. В моем случае ставка была уменьшена с 21% до 15%. Это изменение, как мне кажется, может быть обусловлено несколькими факторами:

Снижение ключевой ставки Центробанком РФ: Банки часто ориентируются на ключевую ставку ЦБ, поскольку она влияет на стоимость привлечения денежных ресурсов. Если ключевая ставка снижается, банки получают возможность занимать средства дешевле, соответственно, снижаются и проценты по вкладам и накопительным счетам.

Экономическая ситуация: В условиях экономической нестабильности банки стремятся минимизировать риски и повысить свою ликвидность. Снижение процентных ставок позволяет уменьшить отток капитала и стимулировать клиентов оставлять деньги на счетах.

Конкуренция между банками: Каждый банк стремится предложить конкурентоспособные продукты, чтобы привлечь больше клиентов. Однако чрезмерное завышение ставок может привести к финансовым потерям. Поэтому некоторые игроки рынка вынуждены корректировать свои предложения.

Изменение внутренней политики банка: Внутренние изменения в стратегии развития, приоритеты управления рисками и финансовые показатели также могут влиять на условия обслуживания клиентов.

Выбор альтернативы

Теперь перейдем к вопросу об альтернативе. В виде замены накопительному счету я вижу облигации. Чтобы принять решение, нужно учитывать несколько факторов:

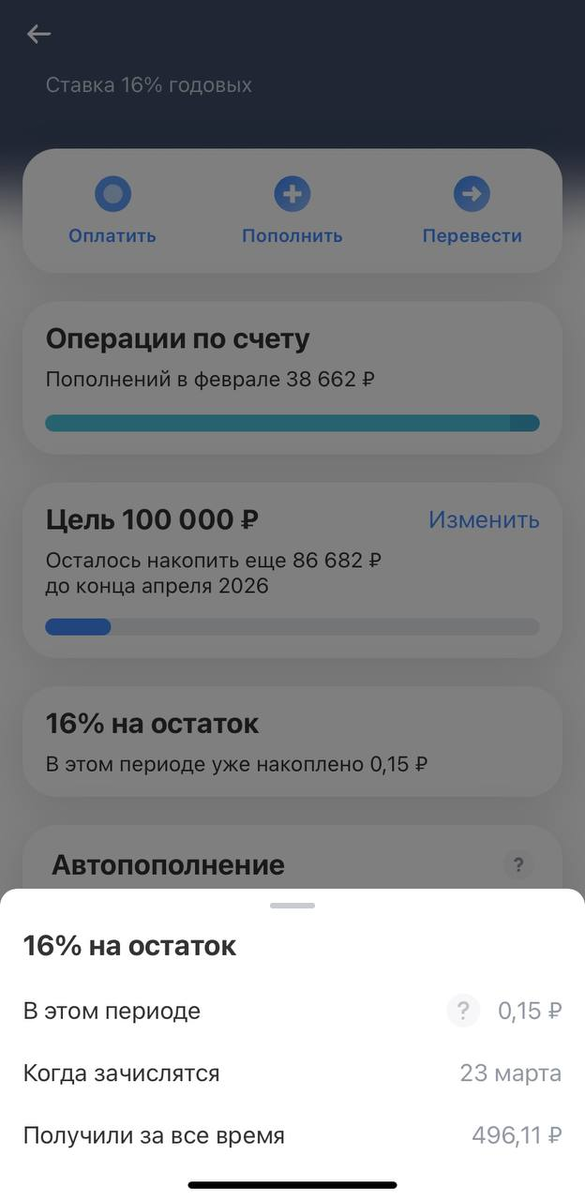

Накопительный счет

Плюсы:

- Высокая ликвидность: Вы можете снять деньги в любой момент без потери процентов (в зависимости от условий договора).

- Гарантии АСВ: Доход на сумму до 1,4 млн рублей застрахован государством через Агентство страхования вкладов.

- Простота управления: Не требует специальных знаний или активного участия.

Минусы:

- Низкая доходность: Процентная ставка ниже, чем у альтернативных инструментов, особенно после снижения.

- Инфляционные риски: Реальная доходность может оказаться отрицательной, если инфляция превысит процентную ставку.

Облигации

Плюсы:

- Более высокая доходность: Купонные выплаты по облигациям обычно превышают процентные ставки по депозитам и накопительным счетам.

- Надежность: Государственные облигации имеют минимальные риски дефолта, корпоративные облигации крупных компаний также обладают высокой надежностью.

- Диверсификация: Возможность инвестирования в различные виды облигаций позволяет снизить риски.

Минусы:

- Неликвидность: Продажа облигаций до срока погашения может привести к потере части дохода.

- Риски: Корпоративные облигации несут кредитный риск эмитента, рыночный риск (изменение цен), инфляционный риск.

Рекомендации

-Краткосрочные цели: Если вам нужны деньги в ближайшее время или вы предпочитаете иметь доступ к средствам в любое время, накопительный счет будет предпочтительнее.

-Долгосрочные цели: Для долгосрочных целей облигации могут стать более выгодным вариантом благодаря повышенной доходности. Однако важно учитывать уровень риска и срок инвестиций.

-Комбинированный подход: Рассмотрите возможность диверсификации портфеля, разместив часть средств на накопительном счете для обеспечения ликвидности, а другую часть — в облигациях для повышения доходности.

Таким образом, выбор зависит от ваших финансовых целей, горизонта планирования и отношения к риску. Тщательно проанализируйте текущие условия и проконсультируйтесь с финансовым специалистом перед принятием решения.