Привет! Сегодня мы разберёмся с тем, что такое банковский вклад, какие у него есть плюсы и минусы, и как на нём можно немного подзаработать. Готовы? Тогда поехали!

Что такое банковский вклад?

Представь себе такую ситуацию: ты накопил немного денег (например, на отпуск или новую технику), но тратить их пока не планируешь. Лежат они дома, пылью покрываются 😄 Но вот беда — деньги-то лежат мёртвым грузом, ничего полезного не делают. А тут тебе банк предлагает: «Давай мы возьмём твои денежки на хранение, а взамен будем тебе платить проценты». Это и есть банковский вклад.

По сути, когда ты делаешь вклад, ты даёшь банку деньги взаймы. Банк потом эти средства использует, чтобы выдавать кредиты другим людям или компаниям. А взамен платит тебе небольшой процент от суммы твоего вклада. Удобно, правда?

Какие бывают виды вкладов?

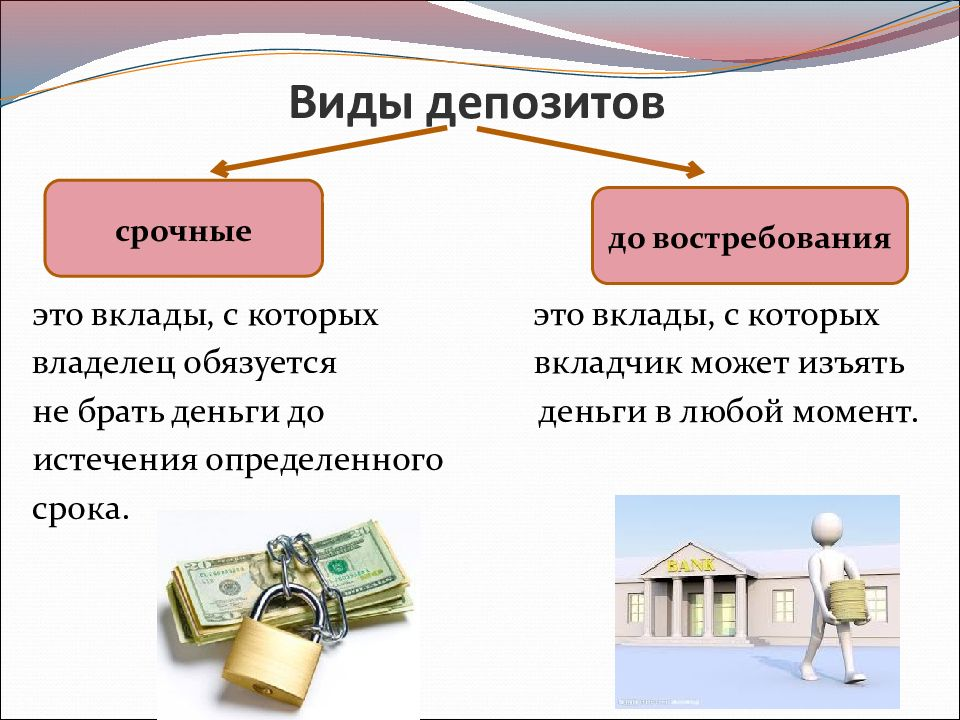

Вклад до востребования — ты можешь забрать деньги в любой момент. Проценты здесь минимальные, зато свобода действий полная.

Срочный вклад — тут ты обязуешься оставить деньги в банке на определённый срок (например, полгода или год). За это банк платит чуть больше процентов. Но если захочешь снять раньше срока — придётся попрощаться с частью прибыли.

Пополняемый вклад — можешь вносить дополнительные суммы во время действия договора. Удобно, если хочешь копить потихоньку.

Вклады с капитализацией — проценты начисляются не раз в месяц/год, а добавляются к основной сумме вклада. Получается, что каждый следующий месяц ты зарабатываешь уже на большую сумму. Эффект снежного кома, так сказать 😊

Основные плюсы банковских вкладов

- Надежность. Банковские вклады застрахованы государством (в России — до 1,4 млн рублей). Если вдруг банк лопнет, тебе вернут деньги. Спокойствие, только спокойствие!

- Гарантированный доход. Ты точно знаешь, сколько заработаешь через определённое время. Никаких сюрпризов, всё чётко прописано в договоре.

- Простота. Не нужно разбираться в сложных финансовых инструментах вроде акций или облигаций. Просто положил деньги и забыл.

- Доступность. Вклады можно открыть практически в любом банке, даже онлайн. Минимальная сумма вклада часто совсем небольшая — от нескольких тысяч рублей.

Минусы банковских вкладов

- Низкая доходность. Проценты по вкладам сейчас, честно говоря, не самые высокие. Особенно если сравнивать с инфляцией. Деньги растут, но медленно.

- Ограниченная ликвидность. Если вклад срочный, ты не сможешь свободно снимать деньги, пока не истечёт срок договора. А если снимешь досрочно — потеряешь часть дохода.

- Инфляция. Да, проценты могут быть ниже инфляции. То есть, хотя деньги формально увеличиваются, их покупательная способность может уменьшаться.

Как заработать на банковском вкладе?

Тут всё зависит от твоих целей и возможностей. Вот несколько советов:

- Выбирай вклады с максимальной ставкой. Чем выше ставка, тем больше заработок. Сравнивай предложения разных банков.

- Используй капитализацию. Она позволяет зарабатывать больше благодаря эффекту сложного процента.

- Планируй заранее. Если у тебя есть свободные деньги, лучше положить их на долгосрочный вклад с хорошей ставкой. Так ты получишь больше выгоды.

- Комбинируй разные типы вкладов. Например, часть денег держи на вкладе до востребования (на всякий случай), а основную сумму вложи в срочные депозиты.

Заключение

Банковский вклад — это отличный способ сохранить и немного приумножить свои сбережения. Конечно, супердоходов ждать не стоит, но зато это надёжно и удобно. Главное — выбрать подходящий вариант и не забывать про альтернативные способы инвестиций, если хочется большего заработка.

А ты уже пробовал делать вклады? Или, может, есть другие интересные идеи, как заставить деньги работать? 😉