В каких случаях применяется ставка НДС 5%

🎙️Значение НДС 5% в 2025 г. используется при доходах субъекта свыше 60 млн рублей за 2024 год или при достижении указанного уровня в течение 2025 года.

По ставке 5% разрешено исчислять НДС, когда⤵️

🔴Величина доходов за предшествующий год вне зависимости от применявшегося тогда режима налогообложения вышла за рамки 60 млн рублей, но не достигла 250 млн рублей.

🔴Теряется право на автоматическое освобождение от НДС в текущем году из-за высоких (более 60 млн рублей) доходов.

Право на ставку 5% теряется после того, как размер доходов достигает величины 250 млн рублей. С 1-го числа следующего месяца НДС начнет рассчитываться исходя из ставки 7%.

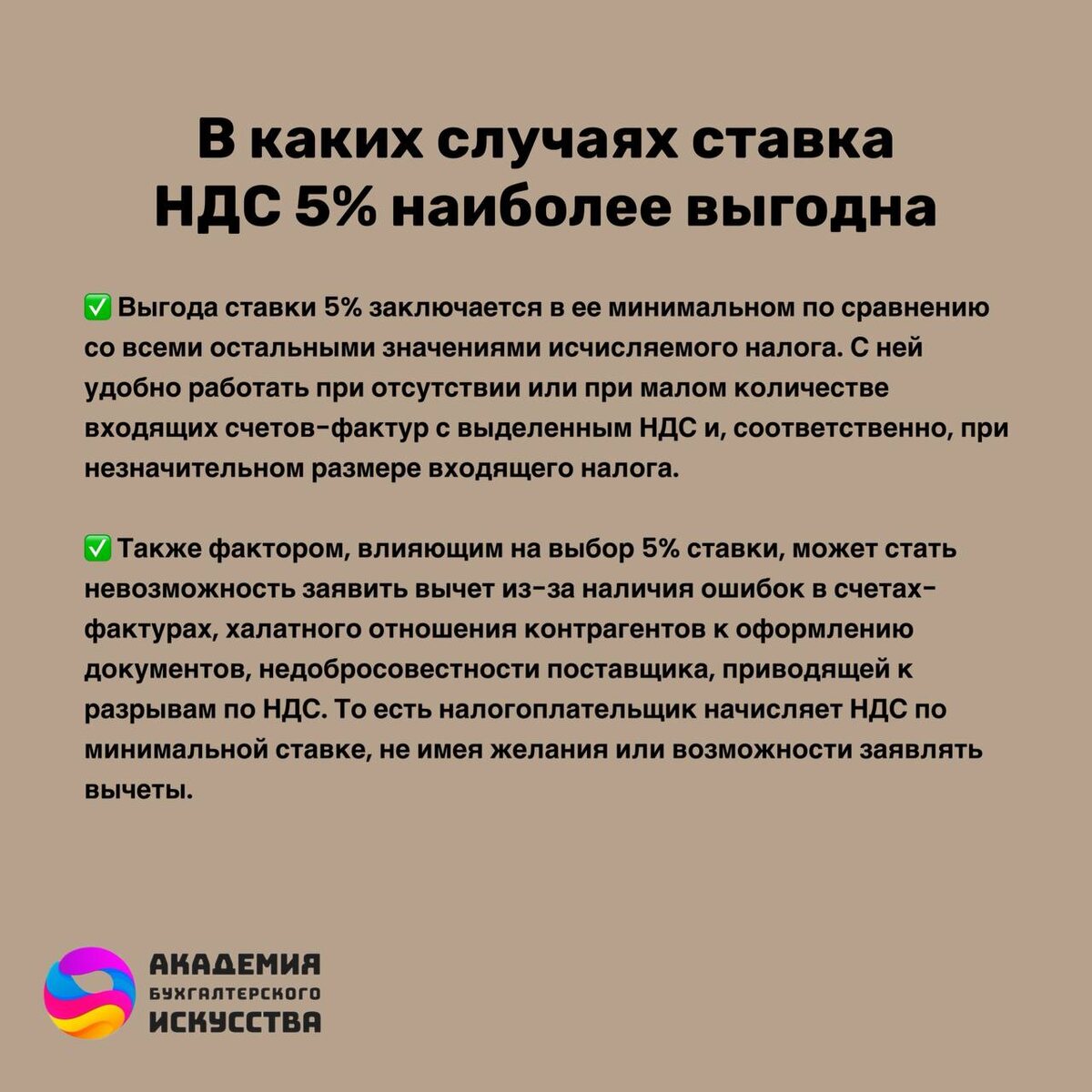

⚡️При выборе ставки 5% необходимо задуматься над тем, велика ли доля затрат, приобретаемых упрощенцем с НДС, не предвидится ли в ближайшее время ее увеличение и возможно ли задействование нулевой ставки в деятельности субъекта.

❌Если объем расходов с НДС достаточно большой, то налогоплательщикам будет удобнее работать со стандартной ставкой, чтобы иметь возможность заявить налог к вычету. Если в настоящее время объем таких расходов незначителен, но в ближайшем будущем возможно его увеличение, то нужно помнить, что добровольный отказ от пониженных ставок в течение 12 последующих кварталов не допускается.

В каких случаях ставка НДС 5% наиболее выгодна, а в каких обстоятельствах данная ставка не является преимуществом, написала на карточках выше👆