1. Введение

1.1 Цифровая экономика Африки

С быстрым развитием глобальной цифровой экономики Африка находится на перекрестке, где цифровая экономика служит двигателем экономической трансформации и устойчивого развития. Африка имеет площадь более 30 миллионов квадратных километров, по состоянию на 2022 год население превышает 1,4 миллиарда, и обладает богатством природных ресурсов. Согласно статистике Всемирного банка, в 2022 году ВВП африканского континента составил около 2,98 триллиона долларов и сохраняет темп роста более 3% в год, в то время как согласно отчету Endeavor, в 2022 году общий объем цифровой экономики в Африке составил около 115 миллиардов долларов, что составляет 3,86% от ВВП, и ожидается, что к 2050 году он достигнет масштабов 712 миллиардов долларов. Для сравнения, в Азии в 2022 году доля цифровой экономики в ВВП превышала 30%. Развитие цифровой экономики в Африке имеет огромный потенциал.

Цифровая экономика охватывает множество отраслей, включая цифровые финансы, цифровую коммерцию и цифровое образование. Цифровые финансы объединяют традиционную финансовую сферу и цифровые технологии: 66% населения в Африке не имеют банковских счетов, и люди и компании во всех странах Африки сталкиваются с такими вызовами, как сложность платежей, получение кредитов, накопление сбережений и покупка страховки. В последние несколько лет число связанных с африканскими финансовыми технологиями компаний значительно возросло. По данным статистики, в 2017 году африканские финансовые технологии собрали почти 200 миллионов долларов, в 2018 году 10 крупнейших африканских финтех-компаний собрали почти 300 миллионов долларов, а в 2019 году общее количество инвестиций с единовременным вложением свыше 5 миллионов долларов превысило 580 миллионов долларов. Наиболее популярные секторы в африканских цифровых финансах — это мобильные платежи (цифровые кошельки), онлайн-кредитование и онлайн-переводы. Финансовая инклюзия является одной из самых больших возможностей для цифровой индустрии в Африке. Основная идея заключается в том, чтобы использовать цифровые технологии для решения проблемы охвата финансовых услуг на широком уровне.

Распределение основных африканских финтех-компаний

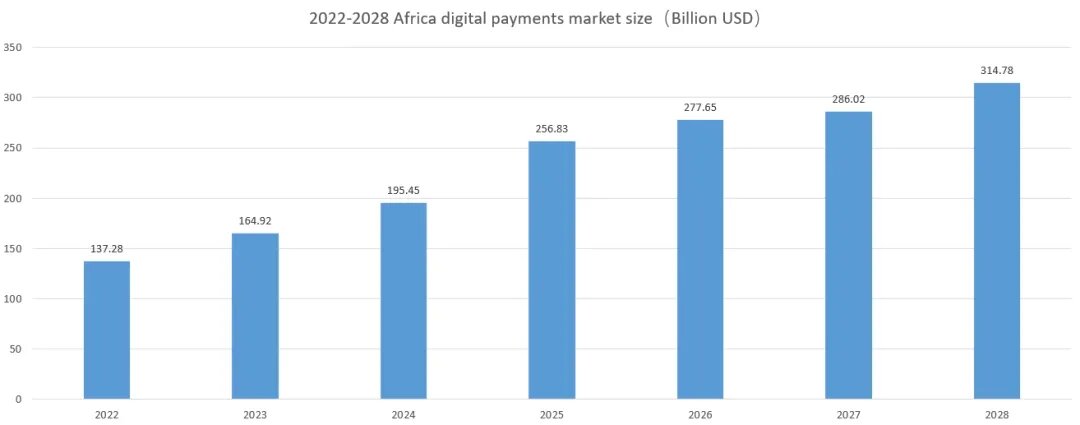

Согласно данным Statista, к 2024 году объем мобильных платежей в Африке (объем транзакций) превысит 195 миллиардов долларов, что в более чем два раза превышает уровень 2020 года, при этом сохраняется двузначный темп ежегодного роста, и ожидается, что к 2028 году этот объем вырастет до 314 миллиардов долларов. За последние два года объем электронных платежей в ряде стран Африки достиг исторического максимума. Согласно данным Центрального банка Нигерии, в 2020 году объем мобильных денежных переводов в Нигерии удвоился, достигнув примерно 800 миллионов транзакций; в то время как данные из Южной Африки показывают, что в 2020 и 2021 годах онлайн-торговля выросла примерно на 40%. Цифровые платежи становятся все более распространенной формой оплаты на африканском континенте. В 2023 году 17% африканских потребителей ежедневно использовали цифровые платежные услуги, а доля потребителей, использующих цифровые платежные услуги еженедельно, достигла 48%.

Рынок цифровых платежей в Африке

Мобильные деньги являются самой основной и быстрорастущей формой цифровых платежей в Африке. Согласно отчету GSMA (The State Of The Industry Report On Mobil Money), в 2023 году количество зарегистрированных аккаунтов мобильных денег в Африке достигло 856 миллионов, что составляет 49% от общего числа зарегистрированных аккаунтов по всему миру. Новые зарегистрированные аккаунты составили 136 миллионов, что составляет более 70% от общего роста зарегистрированных аккаунтов. Африка уже является основным источником роста мобильных денег в мире. В настоящее время в Африке работает около 169 различных мобильных денежных сервисов, включая M-PESA, Airtel Money, Orange Money, MTN Mobile Money, Ecocash и Tigo Pesa, которые позволяют пользователям использовать свои мобильные телефоны для хранения денег, отправки и получения средств, предлагая удобную альтернативу традиционным банковским услугам, особенно в районах с ограниченной банковской инфраструктурой. Кроме того, помимо улучшения финансовой инклюзии и доступа к другим цифровым услугам, использование, применение и рост мобильных денег также способствовали росту макроэкономики Африки. Вклад мобильных денег в рост ВВП стран южнее Сахары превышает 150 миллиардов долларов, что составляет 3,7% от общего ВВП. Вклад мобильных денег в рост ВВП Восточной Африки достигает 5,9%.

Вклад мобильных денег в ВВП по регионам

Цифровая коммерция, также известная как электронная коммерция или E-Commerce, сталкивается с проблемами недостаточной инфраструктуры, позднего старта и неполноты в Африке, но большой объем населения, высокая доля молодежи и значительные возможности для улучшения привлекают инвесторов из разных стран. Согласно данным Statista, ожидается, что к 2023 году объем онлайн-торговли в Африке достигнет 49,02 миллиарда долларов, годовой темп роста составит почти 14%. К 2027 году количество пользователей в африканском сегменте электронной коммерции может вырасти до 600 миллионов, а уровень проникновения пользователей достигнет 44,3%. Это расширение принесет множество преимуществ, включая экономический рост, создание рабочих мест и улучшение доступа к товарам и услугам для удаленных и сельских районов.

Сектор электронной коммерции в Африке переопределяет традиционные цепочки поставок и бизнес-модели. Например, кенийская компания Twiga Foods напрямую закупает продукты у фермеров и эффективно поставляет их городским розничным продавцам, упрощая сельскохозяйственные цепочки добавленной стоимости. Египетская компания MaxAB связывает производителей продуктов питания и товаров с розничными продавцами в недостаточно обслуживаемых районах. Все это добавляет разнообразия к инновационным решениям в области электронной коммерции в Африке. Платежная система Пан-Африки (PAPSS) служит платежным решением, упрощая платежные транзакции по всему континенту, не полагаясь на банки за пределами Африки. С учетом того, что более 10 стран и коммерческих банков приняли PAPSS, это способствует значительному росту сектора электронной коммерции.

Кроме того, цифровая экономика играет важную роль в традиционных сегментах, таких как логистика, сельское хозяйство, образование, энергетика, транспорт и т. д., внося вклад в развитие экономики и технологий, не только обеспечивая более высокий уровень инклюзии, но и стимулируя инновации. Например, компании Kobo360 в Лагосе, Нигерия, и Lori Systems в Найроби, Кения, внедряют цифровые технологии и инструменты в традиционный рынок автомобильных грузоперевозок, улучшая общую эффективность и надежность всего процесса, а также снижая уровень простоя грузовиков, что позволяет большинству водителей увеличить доход на более чем 50% после сотрудничества с платформой. В прошлом недостаток учителей, отсутствие оплаты за обучение, гендерный разрыв, проблемы безопасности и большие расстояния до учебных заведений, а также недостаток смартфонов были основными ограничениями образования в Африке. Поэтому кенийская образовательная компания Eneza Education решает предоставлять услуги пользователям функциональных телефонов через USSD и SMS. Согласно информации с официального сайта, число пользователей уже возросло до 4,9 миллиона, а количество отправляемых сообщений в день превышает 1 миллион, общее количество ответов студентов на вопросы превысило 10 миллионов, а количество заданных вопросов также превышает 1 миллион.

1.2 Стабильные монеты

1.2.1 Рынок стабильных монет в Африке

Применение криптовалют в Африке стремительно растет. Согласно отчету Chainalysis, в глобальном индексе общего применения криптовалют Нигерия занимает второе место, уступая лишь Индии и обгоняя такие страны, как США и другие западные страны. В то же время стабильные монеты занимают доминирующее положение в использовании криптовалют. С июля 2022 по июнь 2023 года объем криптовалютных переводов в южной части Африки составил 117,1 миллиарда долларов, при этом стабильные монеты составляют более 50% во всех классах активов (значительно превышая BTC, ETH и другие).

Объем месячных транзакций с криптовалютами в странах Южной Африки по состоянию на 2023 год, классифицированный по активам

На примере Нигерии, крупнейшей криптоэкономики в Африке, в 2022 году Центральный банк Нигерии объявил о намерении переработать национальную валюту (NAIRA) и выпустить новые банкноты для борьбы с инфляцией, чтобы улучшить контроль над денежным обращением. К сожалению, возникший дефицит наличных денег создал серьезные проблемы для населения страны без банковских счетов в начале 2023 года. Неопределенная экономическая обстановка в Нигерии побуждает все больше граждан искать финансовые альтернативы, что выражается в увеличении доли криптовалют (в основном стабильных монет).

Объем криптовалютных транзакций в Нигерии

1.2.2 Применение стабильных монет в Африке

а. Перевод

На протяжении последних нескольких десятилетий объем переводимых в Африку средств продолжает расти, однако население Африки по-прежнему сталкивается с проблемой высокой стоимости переводов. Согласно статистике Программы развития ООН, во втором квартале 2022 года стоимость перевода 200 долларов в Африке достигала 7,8%, что значительно выше среднего уровня по другим регионам мира (4% - 6,4%). Использование криптовалют для переводов может значительно снизить стоимость переводов (даже до одной двадцатой стоимости традиционных способов передачи), как показал пример SureRemit в Нигерии, который взимает 0%-2% за переводы. Кроме того, использование стабильных монет для переводов также позволяет избежать потенциальных потерь из-за колебаний цен на активы. На таких главных африканских платформах, как Paxful, BuyCoins, Luno и Quidax, в последнее время наблюдается значительный спрос на сделки со стабильными монетами с целью перевода.

Стоимость перевода

b. Трансакционная торговля

Использование стабильных монет для расчетов в трансакционной торговле позволяет снизить затраты и ускорить скорость поступления средств. В традиционной трансакционной торговле банки играют важную роль, а торговля в Африке в основном осуществляется малым и средним бизнесом. С учетом ужесточения регулирования, управления рисками, KYC и валютных рисков, поддержка банков в трансакционной торговле постепенно снижается. Кроме того, финансовая инфраструктура в большинстве стран Африки развита недостаточно, и трансакционная торговля в значительной степени зависит от международных банков, что ограничивает развитие торговой деятельности. Однако использование стабильных монет в сочетании с умными контрактами на блокчейн может эффективно улучшить эту ситуацию.

c. Финансовая инклюзия

Согласно статистике Программы развития ООН, по состоянию на 2021 год в странах южнее Сахары около 60% населения старше 15 лет не имели банковских счетов (в то время как в среднем по всему миру этот показатель составляет 26%), причем доля женщин без банковских счетов на 12% выше, чем у мужчин. С точки зрения плотности финансовой инфраструктуры в Африке на каждые 100000 человек в среднем приходится всего 4.5 коммерческих банка (в то время как в среднем по всему миру — 10.8).

Множество криптовалютных сервисов, интегрируя ресурсы различных отраслей, предоставляют более комплексные услуги для людей, лишенных базовых финансовых услуг, например, SureRemit в Нигерии. Кроме функций перевода и отправки денег, он имеет более 1000 торговых партнеров по всему миру и, используя технологию блокчейн-платежей, позволяет пользователям покупать товары, оплачивать обучение, коммунальные счета, делать пожертвования и т. д., решая проблемы людей без банковских счетов.

Из следующих статистических данных также видно, что с увеличением использования мобильных устройств в Африке в разных странах наблюдается явная обратная зависимость между долей взрослых, имеющих мобильные денежные счета, и долей взрослых, которые никогда не имели финансовых счетов, что указывает на то, что страны с более высокой долей мобильных денежных счетов демонстрируют более высокую финансовую инклюзию.

Криптовалюты улучшают финансовую инклюзию

d. Сохранение стоимости и защита от инфляции

Многие африканские страны долгое время страдают от высокой инфляции (двузначные темпы инфляции), что значительно превышает средний уровень инфляции по всему миру. Валюта этих стран продолжает подвергаться значительному обесценению, и после пандемии COVID-19 ситуация ухудшилась. В 2021 году из-за кризиса в цепочке поставок и нехватки ресурсов общий уровень инфляции в странах региона, южнее Сахары, увеличился на 3%. Использование стабильных монет, привязанных к доллару, в качестве резервов значительно может решить эту проблему, многие ведущие централизованные биржи уже начали предлагать услуги сбережения в стабильных монетах африканским пользователям.

Уровень инфляции в некоторых странах Южной Африки

1.2.3 Основные стабильные монеты в Африке

Основные стабильные монеты, используемые в странах Африки, включают в себя следующие:

a. Tether (USDT): В настоящее время это крупнейшая по рыночной капитализации стабильная монета (более 110 миллиардов долларов) и наиболее широко используемая стабильная монета как в Африке, так и в мире. По словам основателя крупнейшей африканской криптобиржи Yellow Card Кристофера Морица, USDT на Tron является одной из самых популярных криптовалют среди пользователей по всей Африке. Многие африканцы предпочитают использовать стабильные монеты, привязанные к доллару, такие как USDT, на низкозатратных сетях, таких как Tron, чтобы избежать внутренней инфляции.

b. USD Coin (USDC): USDC является долларовой стабильной монетой с рыночной капитализацией, уступающей только USDT. Она выпущена компанией Circle и, как и USDT, активно расширяет свое присутствие на африканском рынке. В январе 2024 года криптобиржа Coinbase сотрудничала с Yellow Card, чтобы расширить использование своего продукта на 20 новых африканских рынках, с акцентом на увеличение применения стабильной монеты USDC. Это поможет миллионам пользователей получить доступ к USDC и осуществлять быстрые, надежные и более дешевые транзакции на децентрализованной, открытой L2 платформе.

c. WSPN USD (WUSD): WUSD — это долларовая стабильная монета, выпущенная компанией WSPN, занимающейся инфраструктурой стабильных монет. Она направлена на создание глобальной системы соблюдения норм и новой платежной экосистемы, предоставляющей пользователям более безопасные, эффективные и прозрачные решения для платежей. В июле 2024 года WSPN заключила стратегическое сотрудничество с пионером финансовых технологий в Африке CanzaFinance. WUSD интегрируется с экосистемой CanzaFinance, предоставляя пользователям удобные финансовые услуги, включая переводы, платежи и сбережения, а также обеспечивая плавный обмен между WUSD и африканскими фиатными валютами, что ускоряет внедрение активов реального мира (RWA) и решений децентрализованных финансов (DeFi) на африканских и других развивающихся рынках.

d. PayPal USD (PYUSD): PYUSD — это долларовая стабильная монета, выпущенная крупнейшей в мире сторонней платежной платформой PayPal.

e. Celo USD (CUSD): CUSD — это долларовая стабильная монета, выпущенная компанией Celo. В отличие от вышеупомянутых трех стабильных монет, CUSD в основном обеспечивается криптовалютами, такими как BTC, ETH и Celo. В 2023 году Celo объявил о сотрудничестве с Opera для запуска кошелька стабильных монет MiniPay, который сначала будет продвигаться в Нигерии. Этот кошелек интегрирован с мобильным браузером Opera Mini и предназначен для помощи пользователям мобильного интернета в Африке в использовании продуктов Web3, в то время как платежная платформа OPAY, принадлежащая Opera, является одним из основных поставщиков мобильных платежей в Африке, с количеством зарегистрированных пользователей более 35 миллионов.

1.2.4 Региональные различия

Цифровая экономика Африки демонстрирует значительные региональные различия и разрывы. В 2023 году в Африке всего 856 миллионов аккаунтов мобильных денег, объем транзакций составил 919 миллиардов долларов, при этом Восточная и Западная Африка лидируют в развитии мобильных денег. Активные аккаунты обоих регионов составляют 85% от общего числа в Африке, а объем транзакций составляет 90,8%. По данным активных аккаунтов, в начале Восточная Африка имела более хорошую инфраструктуру, а Западная Африка развивалась быстрее за последние 10 лет.

Обзор мобильных денег в Африке в 2023 году

Доля активных аккаунтов мобильных денег в Африке с 2013 по 2023 год

a. Западная Африка: Нигерия, Гана, Сенегал и другие страны Западной Африки являются быстро развивающимися криптоэкономиками. Согласно исследованию Statista 2020 года, 32% нигерийцев владеют или использовали криптовалюту — этот показатель является самым высоким в мире. Нигерия также является страной, принимающей больше всего криптовалют в 2023 году в Африке (более 56 миллиардов долларов). С одной стороны, нигерийская наира и ганское седи в последние годы продолжают обесцениваться, а уровень инфляции в стране высок, что заставляет население искать более безопасные и стабильные долларовые стабильные монеты. С другой стороны, Нигерия является крупнейшей страной по населению и экономике в Африке, в 2023 году она составит 38% от общего объема переводов в регионе к югу от Сахары, с большим спросом на переводы и платежи.

b. Восточная Африка: страны Восточной Африки, такие как Кения, Танзания и Маврикий, также являются активными экономиками в сфере криптовалют. В частности, M-Pesa стал крупнейшей мобильной платежной платформой в Кении, позволяя обычным людям осуществлять трансакционные переводы, краткосрочные займы, получать зарплату, оплачивать счета и управлять своим состоянием через мобильные сети, предоставляя удобный финансовый опыт тем, кто не имеет доступа к традиционным финансовым услугам. Это значительно улучшило уровень жизни и экономическую ситуацию в Кении.

c. Южная Африка: Южноафриканская республика в последние годы демонстрирует стремительное развитие криптоиндустрии. Кроме того, что криптовалюты предлагают более дешевый и быстрый способ перевода, в Южной Африке развита финансовая инфраструктура, более 80% населения имеют банковские счета, и уровень финансовой грамотности среди обычных граждан относительно высокий. Поэтому развитие и принятие криптоиндустрии и стабильных монет в Южной Африке в основном сосредоточено на инвестициях. Исследование криптобиржи Kucoin показало, что около 22% взрослого населения Южной Африки (760 миллионов человек) являются инвесторами в криптовалюту, и многие из них предпочитают использовать цифровые активы как способ накопления, чтобы получать стабильный доход.

1.2.5 Перспективы роста

Быстрый рост электронной коммерции, широкое применение цифровых услуг, революционное развитие мобильных платежей и неравномерное развитие африканских стран будут способствовать тому, что стабильные монеты займут важную роль в будущей цифровой экономике Африки и всей финансовой системе континента.

В последние годы рынок электронной коммерции в Африке растет с удивительной скоростью, и ожидается, что к 2030 году его общий объем достигнет 939,8 миллиарда долларов. Местные платформы, такие как Jumia (первая африканская технологическая компания, вышедшая на Нью-Йоркскую фондовую биржу), и Konga, становятся все более популярными, а международные гиганты, такие как Amazon, активно развивают африканский рынок. Это в первую очередь связано с огромным потребительским потенциалом, который создается демографическим бенефитом Африки. В настоящее время Африка является одним из самых быстрорастущих регионов по численности населения, которое уже превышает 1,2 миллиарда и, по прогнозам, достигнет 2,5 миллиарда к 2050 году. Огромная численность населения предоставляет огромный потребительский потенциал. Особенно высока доля молодежного населения, уровень проникновения интернета постепенно растет, а потребительские привычки постепенно смещаются в сторону онлайн-покупок, что создает прочную основу для развития электронной коммерции. Кроме того, правительства африканских стран и частный сектор в последние годы инвестировали значительные средства в развитие интернет-инфраструктуры, постоянно увеличивая охват оптоволоконных и мобильных сетей. Процент пользователей смартфонов также быстро растет. Ожидается, что к 2025 году число пользователей смартфонов в Африке достигнет 675 миллионов, что обеспечит необходимую технологическую поддержку для развития платформ электронной коммерции. Успех мобильных платежных платформ, таких как M-Pesa в Кении, способствовал распространению безналичных платежей. С развитием платежных систем удобство и безопасность покупок онлайн для пользователей возросли, что дополнительно способствовало развитию электронной коммерции.

В настоящее время количество пользователей мобильной сети в Африке составляет 1,22 миллиарда, из которых 676 миллионов — пользователи смартфонов, что составляет 55,32%. Основные мобильные платежные платформы включают M-PESA, Airtel Money, Orange Money, MTN Mobile Money и т. д. Эти платформы широко популярны в Африке, предлагая удобные финансовые услуги и решая проблемы людей без банковских счетов. Ожидается, что к 2028 году стоимость рынка цифровых платежей в Африке значительно вырастет до 314 миллиардов долларов.

Другие цифровые услуги, такие как онлайн-образование и телемедицина, также находятся на этапе быстрого роста. Согласно отчету Expert Market Research, объем рынка электронного обучения в Африке, по прогнозам, к 2028 году достигнет 20,35 миллиарда долларов, а среднегодовой темп роста составит 39,2%. Этот рост в значительной степени стимулируется увеличением спроса на онлайн-образование и учебные решения, увеличением использования мобильных устройств и инициативами правительств по содействию цифровому обучению. Ожидается, что рынок медицинских услуг в Африке будет расти в среднем на 8,3% в год, к 2025 году он достигнет объема 259 миллиардов долларов. Быстрое развитие цифрового рынка здравоохранения, включая мобильные медицинские приложения, услуги телемедицины и системы электронных медицинских записей, предоставляет новые решения для улучшения доступности и качества медицинских услуг.

Помимо быстрого развития цифровой экономики, африканская экономика сталкивается с такими проблемами, как высокая инфляция, волатильность валют, низкое покрытие банковскими услугами и слабая финансовая инфраструктура, в то время как стабильные монеты предлагают относительно стабильное средство обмена, помогающее африканцам и компаниям справляться с этими экономическими вызовами.

2. Как стабильные монеты могут способствовать цифровой экономике в Африке

Стабильные монеты разработаны для поддержания относительно стабильной стоимости. В настоящее время наиболее распространенные из них, такие как USDT и USDC, привязаны к доллару. Доллар является наиболее важной валютой в мировой торговле, и его значение относительно основных валют других стран остается стабильным. Поэтому использование стабильных монет, таких как доллар, может эффективно защитить от колебаний местных валют в некоторых странах Африки, где нестабильная денежная политика и высокая инфляция привели к длительному обесцениванию большинства местных валют относительно доллара.

В традиционной трансакционной торговле банки играли важную роль, предоставляя целый ряд услуг, включая расчет платежей, торговое финансирование, управление рисками и валютные сделки. МСБ доминируют в экономической деятельности африканских стран и трансакционной торговле, поэтому торговое финансирование очень важно для экспортно-импортных компаний. В последние десять лет средняя доля торгового финансирования от банков составила 40% от общего объема торговли в Африке. Однако из-за ужесточения требований KYC, борьбы с отмыванием денег и регулирующих норм, основанных на риске, поддержка банковского финансирования торговли постепенно снижается, что приводит к несоразмерному сокращению поддержки малых и средних предприятий. Другие факторы, такие как ограничения ликвидности, валютные риски, кредитные риски, а также временные и валютные затраты, также увеличивают трудности финансирования торговли в Африке. Использование стабильных монет может существенно решить эти проблемы, завершив платежи за считанные секунды с использованием технологий блокчейн, что позволяет средствам быстрее перемещаться между цепочками поставок, покупателями, грузоперевозчиками и продавцами. МСБ в трансакционной торговле могут быстрее получать финансирование от банков и других финансовых учреждений, чтобы обеспечить ликвидность бизнеса. Стабильные монеты, такие как USDT и USDC, уже начали использоваться для международной торговли малых и средних предприятий в Африке. Кроме того, децентрализованные финансовые (DeFi) системы, основанные на стабильных монетах, уже могут предоставить относительно зрелые финансовые продукты и услуги, такие как кредиты и сбережения. Этот не полностью использованный потенциал торгового финансирования может побудить малые и средние предприятия больше участвовать в торговых возможностях как внутри Африки, так и в африканских подсоюзах (таких как Экономическое сообщество стран Западной Африки, Сообщество развития Юга Африки, Межправительственное агентство по развитию Восточной Африки и т. д.).

Интеграция применения стабильных монет с текущими платформами мобильных платежей может повысить эффективность транзакций и снизить затраты. Использование стабильных монет может значительно сократить время и стоимость платежей, что является огромным преимуществом для пользователей. В то же время это может повысить финансовую инклюзию, стабильные монеты и децентрализованные финансовые системы (DeFi), основанные на них, предоставят доступ к широкому спектру финансовых услуг для людей, не имеющих банковских счетов.

Характеристики стабильной монеты, такие как низкие затраты и высокая скорость транзакций, могут дополнительно улучшить все аспекты цифровых услуг, повысить удобство и привлечь большее количество пользователей. В области микроплатежей использование стабильной монеты может значительно снизить стоимость микроплатежей, делая мелкие транзакции более экономичными. Это особенно важно для африканского рынка, где традиционные методы оплаты имеют высокую стоимость, тогда как высокая скорость транзакций позволяет осуществлять мгновенные или почти мгновенные платежи, что особенно важно в сценариях микроплатежей, так как пользователи хотят, чтобы процесс оплаты был максимально бесшовным. В области подписок стабильные монеты могут упростить процесс оплаты подписочных услуг, пользователям нужно установить автоматическую оплату только один раз, не требуя ручного вмешательства каждый раз, что особенно полезно для африканских пользователей, так как они могут быть более привыкшими к использованию мобильных устройств. Кроме того, благодаря относительно стабильной стоимости стабильных монет, они снижают риск неудачи платежей из-за валютных колебаний, обеспечивая непрерывность предоставления подписочных услуг. Кроме того, стабильные монеты могут использоваться для различных цифровых услуг, таких как внутриигровые покупки, онлайн-образование, медицинские услуги и т. д., предоставляя плавный опыт оплаты и поощряя африканских разработчиков и поставщиков услуг исследовать новые бизнес-модели, такие как модели дохода на основе микротранзакций. Это также способствует интеграции экономики внутри Африки и стимулирует торговлю и инвестиции.

3. Вызовы, связанные с применением стабильных монет

В настоящее время массовое применение стабильных монет в Африке сталкивается с рядом вызовов, включая правительственное регулирование, соблюдение норм, инфраструктуру, общественные опасения, доверие и т. д.

· Регулирование и соблюдение

В настоящее время большинство африканских стран находятся на этапе изучения регулирования криптовалют, не имея четкого законодательства и определения активов. Эти опасения правительств в основном связаны с рисками финансовой стабильности, как правильно управлять отношениями между стабильными монетами, привязанными к иностранной валюте, и фиатными валютами, так как Центральный банк Нигерии опасается, что широкое применение стабильных монет может ослабить его контроль над денежной политикой, что приведет к утечке капитала и дальнейшему снижению стоимости фиатной валюты Naira. Некоторые стабильные монеты привязаны к таким активам, как доллар, и если резервы этих стабильных монет не будут должным образом управляться, это может вызвать потенциальную финансовую панику и создать нестабильные элементы в финансовой системе, особенно когда стабильные монеты широко используются в торговле или для сбережений. Кроме того, анонимность, связанная с некоторыми криптовалютами, может способствовать преступной деятельности и может быть использована для отмывания денег или финансирования незаконной торговли, что негативно сказывается на финансовой стабильности и безопасности. Очевидно, что четкая регуляторная рамка для стабильных монет и соответствующие юридические гарантии имеют решающее значение для их развития.

Состояние регулирования криптовалют в странах Южной Африки

· Ограниченная инфраструктура:

Мобильные сети (4G/5G) и интернет являются важной инфраструктурой для поддержки цифровой экономики. В настоящее время покрытие 4G в Африке составляет всего 50%, что значительно ниже мирового среднего уровня, и в некоторых местах доступен только 2G. За исключением таких стран, как Южная Африка, где уровень проникновения интернета относительно высок, в целом уровень проникновения интернета в Африке составляет всего около 30%, что в определенной степени ограничивает развитие цифровой экономики и экосистемы стабильных монет.

Покрытие мобильной сети по всему миру

Доля интернет-пользователей в населении

· Общественные опасения и образование:

Анонимность, связанная с криптовалютными транзакциями, часто вызывает опасения относительно преступной деятельности. Социальные инженерные мошенничества, фишинг и мошеннические инвестиционные планы, направленные на стабильные монеты, могут оказать значительное влияние на новичков. Особенно это касается тех, кто живет вне городов или имеет ограниченный доступ к технологиям, которые могут быть не знакомы со стабильными монетами или криптовалютами. Это отсутствие осведомленности может препятствовать массовому принятию стабильных монет и сделать их уязвимыми для мошенничества или дезинформации. Понимание работы стабильных монет, рисков и выгод, а также безопасных методов их использования требует определенного уровня финансовой грамотности, и правительствам или соответствующим учреждениям необходимо увеличить информационную работу и проводить целевое финансовое образование. Кроме того, даже стабильные монеты, привязанные к фиатной валюте, могут испытывать определенные колебания цен. Эти колебания могут вызывать беспокойство у потенциальных пользователей, особенно у тех, кто не знаком с криптовалютным рынком или имеет ограниченные финансовые ресурсы.

4. Исследование случаев

· OnAfriq (MFS Africa)

OnAfriq (ранее известная как MFS Africa) является крупнейшей платформой для трансакционных платежей в Африке, основанной в 2009 году, которая стремится содействовать развитию цифровой экономики Африки через цифровые платежные решения и финансовые услуги. OnAfriq имеет филиалы в таких ключевых экономиках, как Нигерия, Южная Африка и Гана, предлагая услуги, включая цифровые кошельки, решения для трансакционных платежей, услуги стабильных монет и финансовые технологии.

По состоянию на 2024 год количество пользователей OnAfriq превысит 500 миллионов и охватит более 40 стран Африки. Частные пользователи используют OnAfriq для повседневных транзакций, трансакционных переводов и мелких платежей, в то время как компании используют его решения для трансакционных платежей и сбора средств для бизнеса, особенно при работе с зарубежными поставщиками и клиентами. OnAfriq поддерживает различные стабильные монеты, включая USDC, USDT, DAI и EURC, а также выпустила стабильную монету AfriqCoin, привязанную к доллару, специально для трансакционных платежей, с низкими сборами от 0,5% до 1%.

OnAfriq сотрудничает с международными финансовыми учреждениями и местными банками, включая Visa, Mastercard, Ecobank и Stanbic Bank, и сотрудничает с поставщиком стабильных монет Circle для расширения своей деятельности в Африке благодаря стабильности и широкому принятию USDC. Платформа OnAfriq поддерживает платежи, переводы, хранение в USDC и предлагает продукты DeFi, такие как высокодоходные депозиты, кредитование и управление активами.

OnAfriq значительно улучшила финансовую инклюзию в Африке, число пользователей цифровых кошельков превысило 500 миллионов, при этом большинство пользователей ранее не имели банковских счетов. OnAfriq предоставила финансовое образование и обучение более чем 1 миллиону человек, помогая пользователям повысить свою финансовую грамотность. Ее цифровая платежная платформа и стабильные монеты (такие как AfriqCoin) повысили эффективность трансакционных платежей, снизив затраты и способствуя торговле как внутри, так и за пределами региона, сократив время обработки до 2 минут. OnAfriq также предлагает местным интернет-магазинам и торговцам услуги платежных шлюзов, поддерживая онлайн-транзакции и развитие цифрового рынка. В будущем OnAfriq планирует запустить больше инновационных продуктов, таких как цифровые страховые полисы и кредиты DeFi, продолжая ускорять цифровую трансформацию экономики Африки.

· AZA Finance

AZA Finance, основанная в 2013 году, является ведущей финансово-технологической компанией на африканском рынке, сосредоточенной на предоставлении решений для трансакционных платежей и обмена валюты. Компания оптимизировала процессы трансакционных платежей через свою инновационную технологическую платформу, улучшая ликвидность денежных потоков между Африкой и остальным миром. По состоянию на 2024 год платформа трансакционных платежей AZA Finance обработала более 15 миллионов транзакций на общую сумму 9 миллиардов долларов, обслуживая более 1,5 миллиона пользователей в более чем 183 странах.

Решения AZA Finance по трансакционным платежам поддерживают реализацию Африканской континентальной зоны свободной торговли (AfCFTA). Упрощая процессы трансакционных платежей и снижая затраты на сделки, AZA Finance оказывает мощную поддержку торговой деятельности между государствами-членами AfCFTA, тем самым способствуя интеграции экономики региона.

AZA Finance поддерживает USDC и USDT на своей платежной платформе. В 2023 году объем торгов стабильными монетами на платформе AZA Finance составил 30% от общего объема торгов, что демонстрирует высокий спрос и принятие стабильных монет на рынке.

· Перспективы на будущее

Успешный опыт OnAfriq, AZA Finance и WSPN демонстрирует, как стабильные монеты могут улучшить финансовые услуги в Африке и содействовать развитию экономики континента. Для других секторов и технологических компаний в Африке ключевыми точками входа являются следующие аспекты:

1. Улучшение финансовой инфраструктуры

Развивать местную инфраструктуру блокчейн-технологий, повышать способность и безопасность обработки транзакций для поддержки большего количества сделок со стабильными монетами. Также необходимо стимулировать взаимосвязь между финансовыми учреждениями, улучшать сотрудничество между банками и небанковскими финансовыми учреждениями, создавать более широкую платежную сеть. Продвигать использование цифровых кошельков среди населения, поддерживать хранение и переводы стабильных монет, а также дальше интегрировать финансовую инфраструктуру на основе DeFi для повышения удобства использования.

2. Содействие улучшению политических и регуляторных рамок

Например, AZA Finance, поддерживая платежи стабильными монетами, строго соблюдает международные и местные финансовые нормы, обеспечивая соблюдение. Поощрять правительства стран разрабатывать правила использования и торговли стабильными монетами, чтобы предоставить легальное пространство для операций и предотвратить незаконные действия. В то же время поощрять региональное сотрудничество, разрабатывать общие стандарты регулирования и способствовать легализации и стандартизации трансакционных платежей стабильными монетами.

3. Повышение осведомленности и принятия стабильных монет среди общественности и бизнеса

OnAfriq через обширные образовательные и информационные кампании повысил общественное осознание и принятие стабильных монет. Через онлайн и оффлайн образовательные мероприятия, медийные кампании и финансовое просвещение помогли общественности понять преимущества стабильных монет и методы их использования. Сотрудничая с местными предприятиями, OnAfriq побуждает их принимать и использовать стабильные монеты в качестве опции оплаты, увеличивая использование стабильных монет в коммерческих сделках. Это также стимулирует использование стабильных монет в различных повседневных транзакциях, таких как оплата счетов, покупка товаров и услуг и т. д., повышая их популярность в общественной жизни.

4. Укрепление сотрудничества и создание крепких партнерских отношений

OnAfriq сотрудничает с глобальными эмитентами стабильных монет, такими как Circle, чтобы повысить свою конкурентоспособность на мировом рынке платежей. Сотрудничество с такими эмитентами стабильных монет, как Circle и Tether, расширяет выбор стабильных монет и увеличивает области их применения. Сотрудничество с блокчейн-компаниями и финансовыми технологиями способствует повышению уровня технологий и улучшению платежных и торговых систем. Установление партнерских отношений с международными финансовыми учреждениями для популяризации использования стабильных монет и расширения глобальной платежной сети.

P.S подписывайтесь на мой блог, там вы найдете много других новостей на тему криптовалют с ежедневным обновлением контента, также не забывайте делиться своим мнением в комментариях.