Фактическая выручка играет важную роль в финансовой деятельности компании, определяя планирование бюджета, рентабельность и стратегические решения. В этой статье мы рассмотрим методы расчётов, способы регистрации ежемесячной выручки, графики сдачи выручки, а также анализ учёта фактической выручки.

Этапы расчёта фактической выручки:

- Сбор и консолидация данных: сбор информации о доходах из разных источников, таких как акты выполненных работ, банковские выписки и данные о продажах. Обеспечение целостности и актуальности данных для дальнейшего анализа.

- Классификация доходов: разделение доходов на категории, например, доходы от основных видов деятельности, дополнительные услуги и прочие доходы. Это помогает точнее оценить рентабельность каждого направления.

- Учёт незавершённого производства (НЗП): оценка стоимости незавершённых работ и корректировка этой стоимости по мере выполнения задач. Важен для точного определения финансового результата за отчётный период.

- Сравнение плановых и фактических данных: сопоставление запланированных показателей выручки с реальными. Выявление отклонений и причин их возникновения. Помогает в управлении финансами и корректировке планов. Формирование отчётов: создание подробных отчётов о выручке на основе собранных и обработанных данных.

- Отчёты должны содержать информацию об общем объёме выручки, выручке по категориям, рентабельности проектов и других показателях. Отчёты должны быть понятными и удобными для анализа.

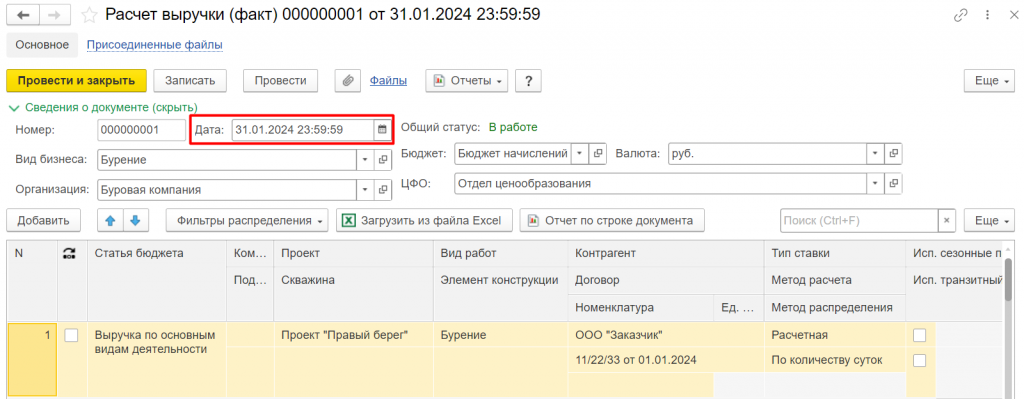

Ежемесячный учёт выручки с помощью «Бюджетира»

«Бюджетир» — это универсальное решение для автоматизации управления финансами в компаниях разных сфер деятельности. Один из его инструментов — расчёт выручки на основе данных из документов «Отчёты производства за смену».

Вычисление прибыли происходит за тот месяц, дата которого указана в документе. Это даёт возможность быстро анализировать доходы компании и принимать обоснованные решения по финансовому планированию.

Можно создавать любое количество документов за отчётный месяц, и их данные будут складываться.

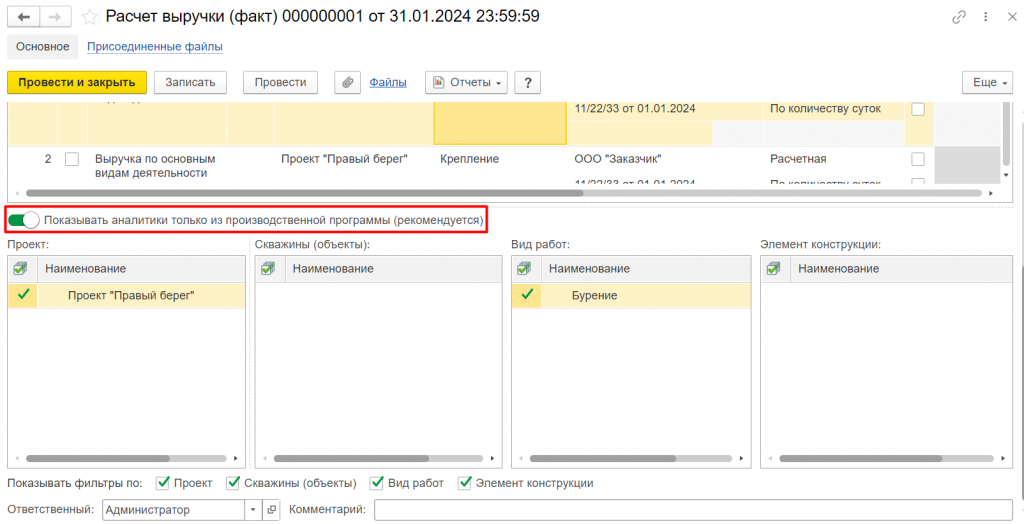

Кроме того, если вносить большое количество данных из Microsoft Excel, то можно немного облегчить процесс настройки и ввода данных по аналитикам и технологическим операциям. Для этого в системе есть функция «Фильтры распределения». Он даёт возможность выбирать нужные аналитики и применять их к определённой строке в документе.

Регистрация ежемесячных справок об отнесении затрат

СОВ — это документ, который используется для ввода фактических данных, принятых заказчиком. Акт разделяется по работам, которые были приняты, и аналитикам, применяемым в производственном и бюджетном блоках (дополняя бухгалтерские данные).

СОВ собирает информацию о реально выполненных работах, принятых объёмах и разнице между плановой и фактической выручкой. Справка заполняется на основе данных из КС-2, принятых заказчиком в аналитиках управленческого учёта, где был произведён расчёт выручки.

Чтобы упростить объединение данных в СОВ, табличная часть может быть заполнена итогами управленческого учёта и справочной информацией о фактической выручке по КС-2. Пользователю необходимо внести фактические суммы в соответствующие поля.

В СОВ предусмотрена опция «Завершение приёмки». Если установлен флажок, то при проведении СОВ «1С» вычислит разницу между начисленной выручкой в управленческом учёте и фактически принятой и скорректирует управленческий учёт до уровня, согласованного с заказчиком.

Например, если начислено 10 000 рублей, а принято 8 000 рублей, то корректировка уменьшит управленческий учёт на 2 000 рублей, приводя уровень выручки в управленческом учёте к 8 000 рублям. Корректировка может быть применена в обоих направлениях — выручка может быть начислена или сторнирована.

Ежемесячный расчет НЗП

Ежемесячный учёт незавершённого производства включает сравнение суммы накопленной выручки: незавершённое производство за предыдущий период + управленческий учёт за текущий месяц − принятые суммы по справкам СОВ за предыдущие месяцы − накопленная выручка, принятая заказчиком по СОВ. Затем рассчитывается процент выполнения работ.

После заполнения таблицы необходимо указать причины возникновения незавершённого производства. Эти причины могут быть указаны как для каждой строки, так и для контрагента или договора в целом. Каждая строка содержит поле «предполагаемый срок завершения», который по умолчанию равен одному месяцу, но может быть изменён пользователем.

Если в незавершённом производстве обнаруживаются строки, которые больше не требуют учёта (например, работы завершены или ошибочно учтены в управленческом учёте), можно выделить эти строки и нажать кнопку «Корректировать». На основе данных этих строк будет создан корректирующий отчёт о фактических данных, который аннулирует эти остатки.

После корректировки необходимо заново заполнить расчёт незавершённого производства. Следует учесть, что повторное заполнение удалит данные о причинах и изменениях сроков сдачи, поэтому рекомендуется сначала проверить наличие лишних остатков, а затем заполнять причины и устанавливать новые сроки сдачи.

Анализ учета фактической выручки

Отчёт предназначен для анализа фактической выручки: плановых и фактических показателей сдачи выручки, плановых и фактических данных управленческого учёта, а также для расчёта незавершённого производства (выручки, которую заказчик ещё не принял) на конец каждого месяца в рассматриваемом периоде.

О возможностях и детализации отчетов по системе Drill Down мы рассказали в статье "Система Drill down в Бюджетир: детализация по аналитикам"