Введение: Зачем нужен финансовый план?

Финансовый план — это ваша «дорожная карта» к финансовой стабильности. Он помогает управлять деньгами, копить на цели и избегать долгов. Даже опытные инвесторы используют его, чтобы не терять фокус.

Шаг 1: Поставьте финансовые цели

Без целей план не работает. Разделите их на категории:

- Краткосрочные (1–3 года): ремонт, отпуск, подушка безопасности.

- Среднесрочные (3–5 лет): покупка авто, образование.

- Долгосрочные (5+ лет): пенсия, дом, пассивный доход. Кстати говоря, это мой выбор!

Пример: «Накопить 300 тыс. рублей на путешествие за 2 года».

Для опытных: Добавьте цели по ROI (доходности инвестиций), например, «20% годовых в акциях роста».

Шаг 2: Оцените текущее положение

Проведите «финансовый чекап»:

- Доходы: Зарплата, подработки, дивиденды.

- Расходы: Постоянные (аренда, коммуналка) и переменные (еда, развлечения).

- Активы: Накопления, инвестиции, недвижимость.

- Долги: Кредиты, ипотека.

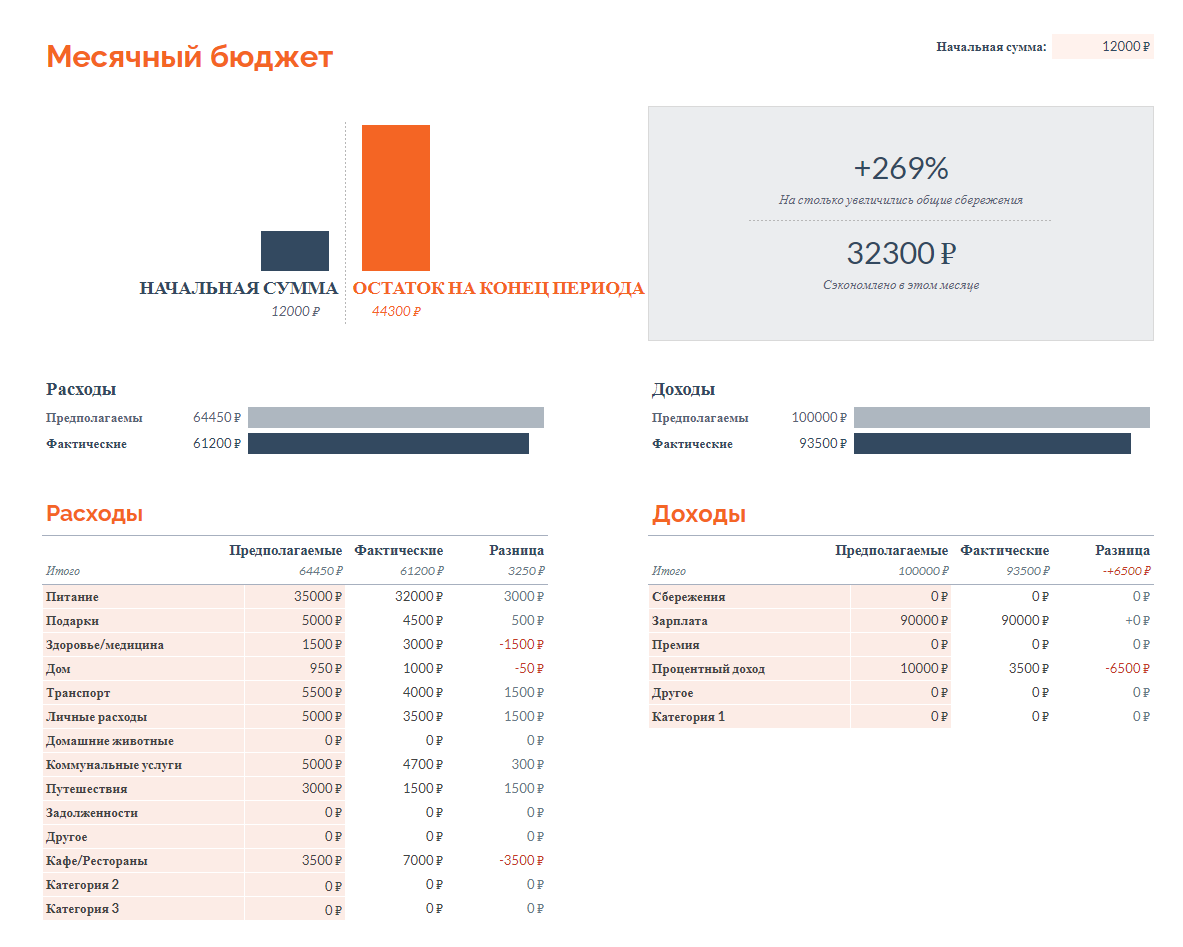

Совет: Используйте таблицы (Excel, Google Sheets) или приложения (MoneyFlow, CoinKeeper и т.д.). Ниже я привожу пример моего месячного бюджета. Где указываю начальную сумму денег оставшуюся с учетом плановых ежемесячных инвестиций. Далее я расписываю план и все свои расходы до следующей ЗП. По итогу имею остаток на конец периода. Деньги я вкладываю максимально безопасно для меня, только после получения следующей ЗП и после планирования нового бюджета на месяц, т.е. остаток (44500).

Шаг 3: Создайте бюджет

Правило 50/30/20 — простой старт для новичков:

- 50% — обязательные расходы (жилье, еда, транспорт).

- 30% — желания (хобби, рестораны).

- 20% — сбережения и инвестиции.

Для продвинутых: Кастомизируйте пропорции. Например, 60% на инвестиции при высоких доходах. У меня на текущий момент пропорции составляют 40/5/55 (Дивиденды, которые я реинвестирую в подсчет не идут).

Шаг 4: Постройте «финансовую подушку»

Резервный фонд — защита от форс-мажоров.

- Размер: 2–4 месячных расходов.

- Где хранить: Вклад с пополнением или фонд денежного рынка.

Пример: Если тратите 50 тыс. в месяц, цель — 100–200 тыс. рублей.

Шаг 5: Устраните долги

Долги съедают доход. Действуйте по стратегии:

- Закройте кредиты с высоким процентом (например, микрозаймы).

- Рефинансируйте ипотеку под низкий %.

- Избегайте новых долгов, пока не погасите старые.

Для опытных: Используйте долги как leverage (например, кредит для инвестиций в бизнес).

Шаг 6: Инвестируйте

После создания подушки и погашения долгов — вкладывайте!

- Консервативно: Облигации, ETF на индексы, вклады.

- Агрессивно: Акции, криптовалюты, стартапы.

- Для продвинутых: Диверсификация по странам и секторам + тактика tax-loss harvesting.

Tax-loss harvesting — это стратегия, которая предполагает продажу некоторых инвестиций с убытком для компенсации прироста капитала, реализованного в других инвестициях.

Шаг 7: Регулярно пересматривайте план

Финансы меняются. Раз в 3–6 месяцев:

- Корректируйте бюджет при смене дохода.

- Обновляйте цели (например, рождение ребенка).

- Анализируйте доходность инвестиций.

Топ-3 ошибки новичков

- «Все вложу в акции!» — без подушки это риск.

- Игнорирование инфляции — хранить все в рублях под матрасом.

- Жесткий бюджет — если не оставить 10% на радости, сорветесь.

Заключение

Финансовый план — не догма, а гибкий инструмент. Начните с малого: запишите цели и расходы за месяц. Постепенно добавляйте инвестиции и оптимизацию. Помните: даже Уоррен Баффетт следует плану!

Больше материалов в нашем канале Новости инвестора. То что нужно, чтобы сделать правильный выбор. Поддержите канал лайком и подпиской, это очень важно в продвижении и стимуле.

👉Подписывайтесь на наш канал в Telegram

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.