«Норникель» демонстрирует устойчивость в условиях санкций и волатильности рынков. Отказ от дивидендов, сокращение долга и фокус на эффективность — шаги к долгосрочной стабильности. Однако компания остается уязвимой к ценам на металлы и геополитическим рискам.

Финансовые результаты за 2024 год

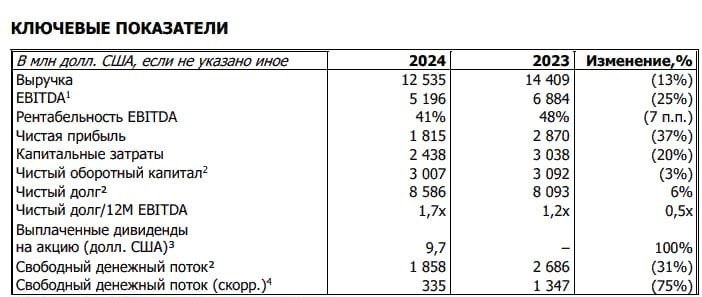

- Выручка:

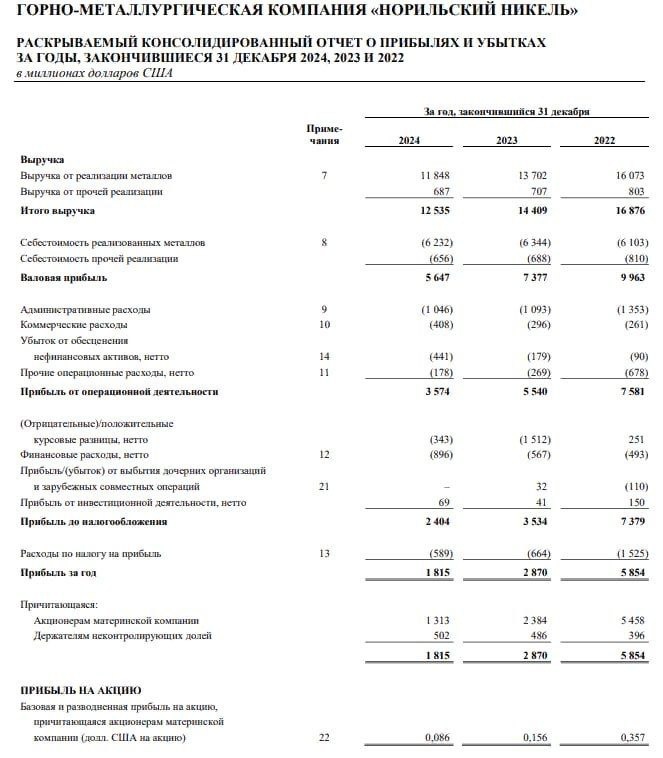

По МСФО: 1,185 трлн руб ($12.5 млрд) ▼13%.

По РСБУ: 905 млрд руб (+3%) — рост за счет ослабления рубля и цен на медь. - Чистая прибыль:

По МСФО: 169 млрд руб ($1.8 млрд) ▼37%.

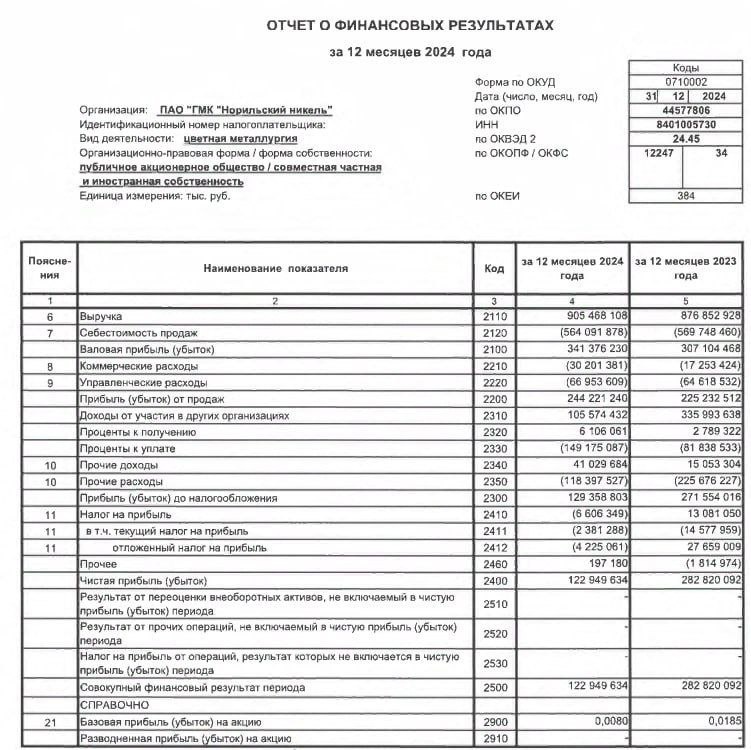

По РСБУ: 122.9 млрд руб ▼57% (снижение из-за падения доходов от участия в других организациях). - EBITDA:

540.5 млрд руб ▼25% (рентабельность — 41%). - Свободный денежный поток:

179.5 млрд руб ▼31%.

Что повлияло на результаты?

- Негативные факторы:

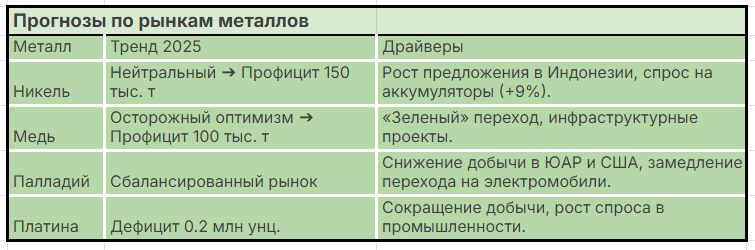

Падение цен на никель (-22%), палладий (-26%), платину (-1%).

Санкции и ограничения на экспорт.

Временные экспортные пошлины (действовали весь 2024 год). - Позитивные меры компании:

Снижение операционных затрат на 3% (5.1 млрд $) за счет:

Ослабления рубля.

Программ эффективности (ремонты, логистика, НИОКР).

Запуск Серной программы (сокращение выбросов SO₂ на 390 тыс. тонн).

Снижение капитальных вложений на 20% (2.4 млрд $) ➔ Оптимизация проектов.

Рыночные данные (Московская биржа)

- Цена акции: 120,82 руб (на 10.02.2025).

- Капитализация: 1,869 трлн руб.

- Дивиденды:

За 2024 год выплаты не рекомендованы — приоритет на снижение долга.

Историческая доходность: до 8,29% в 2023 году

Инвестиции и долговая нагрузка

- Капвложения:

2024: 227 млрд руб ($2,4 млрд) ▼20%.

2025: план 215 млрд руб — фокус на горные проекты и экологию. - Чистый долг: 917,7 млрд руб (+6% за год). Соотношение долг/EBITDA = 1,7x (безопасный уровень).

- Сокращение оборотного капитала:

Цель на 2025 год — уменьшение на 94 млрд руб ($1 млрд) за счет оптимизации запасов

Операционные достижения и вызовы

- Снижение затрат:

Денежная себестоимость ▼9% благодаря программе операционной эффективности (оптимизация ремонтов, повышение производительности). - Экология:

Запуск Серной программы — сокращение выбросов SO₂ на 390 тыс. тонн (эффективность очистки — 99,1%). - Риски:

Санкции: ограничения на экспорт и доступ к технологиям.

Курс рубля: 60% затрат номинировано в рублях, что смягчает валютные риски.

Цены на металлы: падение цен на никель (-22%), палладий (-26%)

Стратегия на 2025 год

- Финансовая устойчивость:

Отказ от дивидендов в пользу снижения долга.

Рефинансирование долга под высокие ставки (16%+). - Инвестиционные приоритеты:

Модернизация инфраструктуры (энергетика, транспорт).

Реализация ESG-инициатив (сокращение выбросов, безопасность труда). - Продажи:

Переориентация на Азиатский регион (52% продаж) и страны СНГ (17%).

Рекомендации для инвесторов

- Краткосрок:

Акции — для спекуляций (текущая цена 120,82 руб). Возможен рост на новостях о завершении экологических проектов. - Долгосрок:

Потенциал — в статусе лидера по палладию (40% рынка) и никелю (20%). Риски — зависимость от цен на сырье.

Итог:

«Норникель» демонстрирует устойчивость в условиях санкций и волатильности рынков. Отказ от дивидендов, сокращение долга и фокус на эффективность — шаги к долгосрочной стабильности. Однако компания остается уязвимой к ценам на металлы и геополитическим рискам.